景気の影響を受けず「独自のロジック」で価格変動

今回は、サイクル性資産と組み合わせるべき相方として非サイクル性資産についてお話しします。非サイクル性資産は景気の変動に影響を受けず、独自のロジックで値動きします。その代表例がヘッジファンドです。

金も非サイクル性資産ですが、少なからず景気にも影響されます。そのため、もし可能であればヘッジファンドに投資することをおすすめしています。ヘッジファンドについては、あまりご存じない方が多いと思いますので、基本的なところからお話ししていきましょう。

ヘッジファンドの歴史は意外と古く、今もそうですが、当時から株式相場の上下動は大変激しかったため、「何とか相場の上げ下げに関係なく、『常に一定の収益をあげるようなファンド』を作れないものか?」と考えた人がいたわけです。それが、ヘッジファンドの始まりでした。

その後長い年月を経る間に、ヘッジファンドはどんどん複雑化の一途をたどり、今では株式、債券、コモディティから、債権、生命保険、金利に至るまで、さまざまなモノを投資対象にしています。その投資戦略は運用会社によってさまざまですが、相場の上下動に関係なく、常に一定の利益をあげることを基本理念としている点は、どのファンドにも共通しているといっていいでしょう。

あるいは、みなさんは「本当に相場の上下動に関係なく、利益をあげることなんてできるのか?」と思われるかもしれません。たしかに、ヘッジファンドの中にもそれを実現しているものと、そうでないものがあります。

たとえば、ある種のヘッジファンドは、100%コンピューター・プログラムによって、24時間ひっきりなしに売買を行っていますが、どんなに優秀なプログラムでも、時代の変化とともに少しずつ古くなっていきます。相場の現状にそぐわないプログラムを使っていると、成績は下がり、収益を維持することは難しくなります。

一方で、プログラムの調整をしっかり行うことにより、長期的に高いリターンを維持するヘッジファンドもあります。そのあたりを見極めてよいファンドを選べば、毎年それなりの(目標としては年率10%程度でしょうか)利益を得ることは、不可能ではないのです。

とはいえ、ヘッジファンドは最低投資金額が1億円以上など、高いハードルが設けられている銘柄が多く、誰にでも気軽に投資できるわけではありません。それでも、条件をクリアしている人にとっては魅力的な投資対象として、検討に値するでしょう。

ロング・ショートやアービトラージ等の戦略が代表格

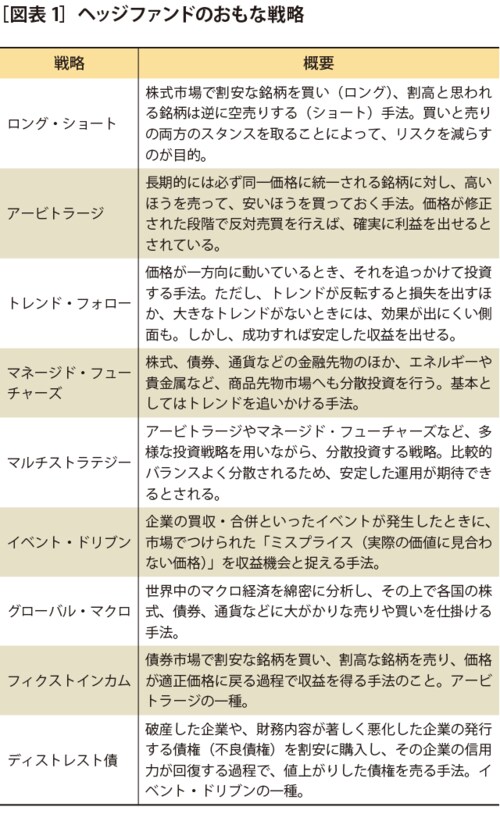

一口にヘッジファンドといっても、さまざまな運用手法がありますし、値動きの特性もまたさまざまです。ここでは、代表的なヘッジファンドの投資戦略を3つほど紹介しましょう。

●株式ロング・ショート

●アービトラージ(裁定取引)

●トレンド・フォロー

まず「株式ロング・ショート」とは、同じような値動きをする株式を見つけ、割高なほうを空売り(ショート)し、割安なほうを買って(ロング)、双方の価格差から利ザヤを取るという手法です。

たとえば、現在の日経平均株価が1万4000円とします。この時点でA株は割高に買われており、時価は800円。これに対し、B株は割安に放置されており、時価600円だったとしましょう。ロング・ショートの戦略に基づき、このA株を1株空売り、B株を1株購入するとします。

1カ月後、日経平均株価は1割下落し、1万2600円となりました。割高なA株はそれに伴って3割下落し、560円。これに対し、割安なB株も下落しましたが、下落幅は小さく5%ほどで、株価は570円になったとしましょう。この時点で、ファンドは最初とまったく逆の売買を行い、利益を確定します。では、この場合の利益はいくらになったでしょうか?

A株は800円で売り、560円で買い戻しですから「+240円」。B株は600円で買い、570円で売っているので「-30円」です。ということは、合計で「240円-30円=210円」の利益ということになります。相場全体は10%下がりましたが、こうした銘柄選択の妙により、このファンドは逆に利益をあげることに成功したわけです。

このように、ロング・ショートは株式相場が上がろうと下がろうと、絶対的なリターンを狙えるという特徴を持っています。ただし、ほとんどのファンドが「買い」にバイアスをかけているので、株式相場の下落局面では成績が振るわない傾向もあります。

続いて「アービトラージ(裁定取引)」戦略ですが、これらのファンドは、理論的に同一の価格であるべきものが、一時的にかい離したときに、「そのような価格のかい離はいずれ元に戻る」と考えて、先回りして売買を行っておくという手法を採ります。

たとえば、日経平均株価と日経平均先物で、価格差がある場合(両者は、期日が来ると必ず同じ値段になる商品です)、両者の価格差が大きくなったとき、安いほうを買って、高いほうを空売りします。このようなポジションを持つことにより、両者の価格差が解消するときを待つわけです。

目論見通り両者が理論価格に戻ったときに、反対売買を行って手じまいし、一連の利ザヤがヘッジファンドの利益になります。ただ、そううまく事が運ばないこともよくあります。このような手法はほんのわずかな市場の歪みを利用するので、そもそもそれほど大きなリターンを得ることはできません。ファンドはレバレッジをかけ、手持ち資金を膨らませた上で、このような投資を行うわけです。

最後に「トレンド・フォロー」です。この手法は、現在の相場のトレンドが今後も継続するという前提の下に、先物の売り買いを行うというものです。

仮に、原油相場でトレンド・フォロー運用を行う場合、今後は原油相場が上昇すると考えるなら、先物を買います。反対に、今後のダウントレンドを予測するなら、先物を売ることになります。このようにして、相場の上昇・下降に関係なく、トレンドのみを予測して売買を行うのが、トレンド・フォローの基本です。

ここまでお話ししてきたのはヘッジファンドのオーソドックスな戦略ですが、ほかにもジョージ・ソロスという世界的に有名なファンドマネジャーが採用する「グローバル・マクロ」や、かつて村上ファンドが採用していた「イベント・ドリブン」(M&Aなどのイベントを利用してひと稼ぎを目論む手法)など、さまざまな戦略があります。

単純にどの戦略がよいとはいえませんが、筆者が推奨するのは、リーマン・ショックの年にも高いパフォーマンスを維持して評価された「マネージド・フューチャーズ」と呼ばれるタイプのヘッジファンドです。このタイプはおもにトレンド・フォロー運用を行います。

そこで、次回はマネージド・フューチャーズの特性やメリットなどを、わかりやすく解説していきたいと思います。