利息に利息が上乗せされる「逆複利」とは?

「信用情報」も怖いのですが、クレジットカードの「リボ払い」も気をつけなければならないものです。

えっ!? すでに「リボ払い」を使っている?それは大変です……。

そんな人は、ここからの私の話をよーく聞いてください!

「リボ払い」とは、毎月の支払いが一定額になる方式です。

10万円のバッグを買うときに、「月に5000円ずつの支払い」で購入することが可能です。

クレジットカードで買い物をして、「お支払い回数はどうされますか?」と聞かれたことはありませんか?

そんなとき、無理なく支払いができるからという理由で、ついつい「リボ払いで!」と言ってしまう人が多いようです。

ところが、そこに「リボ払い」のワナがあります。

クレジットカードで「リボ払い」にすると、「手数料(利息)」がかかります。

カード会社にもよりますが、平均で年15%ほどの手数料が一般的です。

「リボ払い」の怖いところは、買い物に使ったお金(=元金)だけに手数料がかかるのではなく、「元金+手数料」に対して、さらに手数料がかかるということです。

この仕組みを「逆複利」と言います。

「複利」とは、利息の一種で、「運用したお金(=元金)+利息」にさらに利息がつくというものです。

つまり、利息に利息が上乗せされるので、利息が雪だるまのように膨れ上がっていくのです。

利用残高に手数料がかかり、総支払金額がさらに増加

資産運用の世界では、「複利効果」で大きな利益を生むことがあります。

しかし、「リボ払い」では、「複利」の逆バージョンが適用されます。

そうすると、「あなたが借りたお金(購入金額)+利息」に利息がつくので、借金が膨れ上がってしまうのです。

ちょっと難しく感じるかもしれないので、わかりやすい例で説明してみましょう。

例えば、「10万円のバッグを買う」としましょう。

クレジットカードには「一括払い」「分割払い」「リボ払い」などさまざまな支払い方法があるのはご存じでしょうか?

「一括払い」で10万円のバッグを買っても手数料はかかりません。

「分割払い」の場合は、2回払いまでの場合、手数料はかからないことがほとんどです。

どのカード会社も基本的には、3回払いから手数料がかかってきます。

たとえば、私が今月10万円のバッグを3回の「分割払い」で購入したとします。

カード会社の手数料率が15%だとすると、総支払額は約10万2000円となります。

しかし、この手数料はあくまでも商品にかかった手数料なのです。

その後に、「一括払い」でいくら買い物をしようが、手数料は「分割払い」をしたバッグにしかかかりません。

ですから、返済金額は少し増えてしまいますが、計画的な返済ができるでしょう。

では、「リボ払い」ではどうでしょうか?

10万円のバッグを「月々5000円」支払いの「リボ払い」で購入すると、返済期間は24カ月、総支払金額は約12万円です。

この後に「リボ払い」を利用しなければ、総支払金額は変わりませんが、この期間に「リボ払い」を利用してしまうと、利用残高に対して手数料がかかってくるので、総支払金額はさらに増えます。

支払期間が長ければ長いほど、金利負担額が増えていく

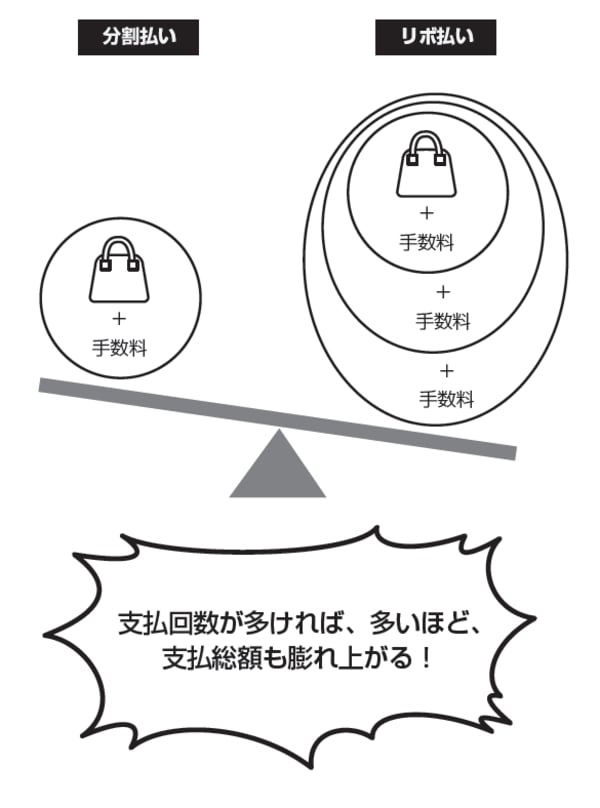

図表を見てください。「リボ払い」はこの図のように、「購入金額+手数料」に対して手数料がかかるため、支払回数が多ければ多いほど、支払総額も膨れ上がってしまうのです。

[図表] 同じ10万円のバッグを買っても・・・

一見、「リボ払い」は毎月の支払額が少なく、無理なく支払いができて、負担が少ないように見えます。

しかし、毎月の返済金額が少ない分、手数料が返済の大部分を占める仕組みなのです。

この図表のように、毎月5000円支払っても、手数料が返済の大部分を占めるので、払っても払っても、もともとの購入金額をなかなか減らすことができず、返済が長引いてしまうということです。

つまり、もともとの購入金額より、支払金額が高くなるのはもちろんですが、支払期間が長ければ長いほど、金利負担額が増えていくということなのです。

また、カード会社によっては、「月々3000円」の支払いコースなどもあります。

低額の支払金額設定にすると、返済の目処が立たなくなり、金利だけを払い続けることになってしまう可能性があります。

「お金が貯まる人」は「リボ払い」の返済がなかなか終わらないこと、返済金額が購入金額より高くなることを知っています。

だから、「リボ払い」は絶対に使わないのです。