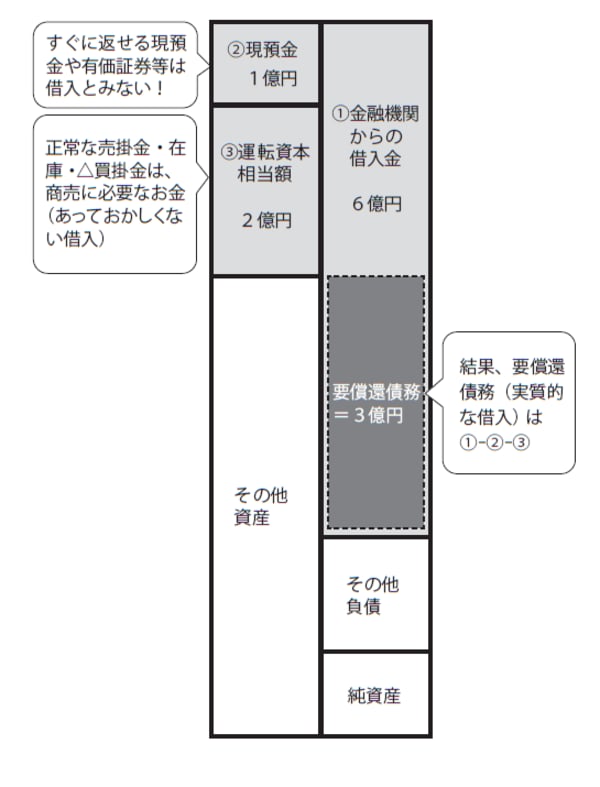

「実質的な借入」=「要償還債務」

企業の活動を続けるためには、資金の調達と管理が必要です。そうした財務活動を適切な形で行うために、経営者はどのような点に注意しておかなければならないのでしょうか。本連載では、承継前から押さえておくべき財務に関する基本的な知識や、財務戦略において重要になる金融機関との付き合い方のポイントなどを解説します。

財務の分析を行う際には、まず、今現在の自社の借入規模が適正か否かを把握することが重要です。中小企業のほとんどは、多かれ少なかれ借入があるはずですが、ここで問題になるのは「実質的な借入」、つまりは「要償還債務」になります。要償還債務は「金融機関からの借入金」から「現預金等」と「運転資本相当額」を差し引いて求められます。

[図表1]要償還債務(実質的な借入)の求め方

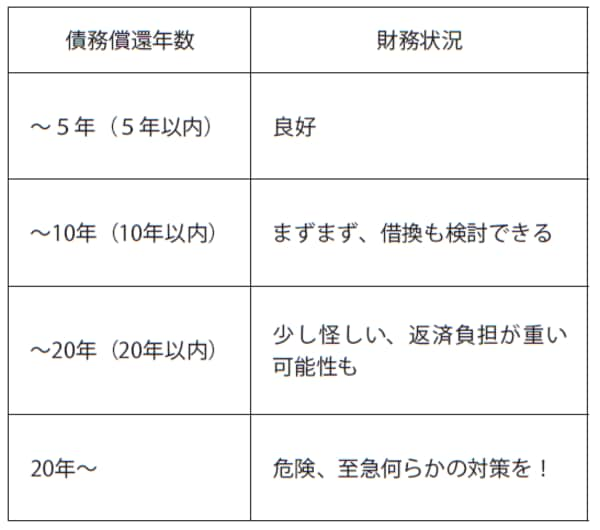

要償還債務と返済原資から「債務償還年数」を導き出す

次に、この要償還債務を返済できるだけのお金(返済原資)があるか否かを確認します。

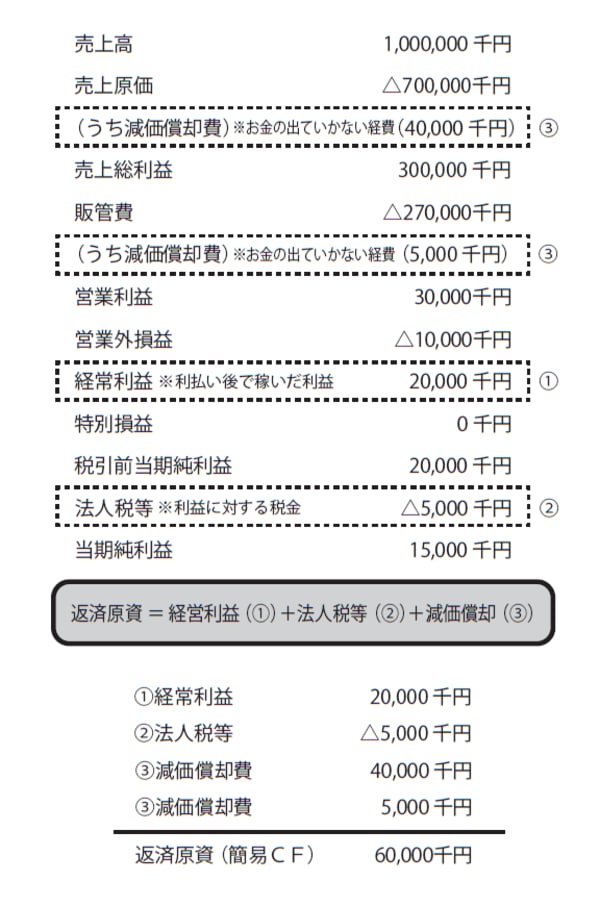

返済原資は、「経常利益」から「法人税等」を差し引き、「減価償却費」を加えて求められます(計算の具体例については図表2参照)。なお、恒常的に毎年一定の設備投資が必要な会社の場合には、当該設備投資額を控除することで、より実態に近い返済原資を算定することが可能です。

そして、要償還債務と返済原資から債務を何年で返済できるか、すなわち「債務償還年数」を導き出します。具体的には、要償還債務の額を返済原資の額で割ると債務償還年数が求められます。この債務償還年数から、会社の財務状況を図表3のように判断することが可能となります。

[図表2]借入金の返済原資の求め方

図表2の中で示した例では、要償還債務が3億円、返済原資が6000万円になることから債務償還年数は5年になります。したがって、この会社の財務状況は良好と判断できるわけです。

このように債務償還年数を計算することで会社の財務状況を簡単に診断できます。事業を承継した際には、是非、自社の債務償還年数を確認してみてください。

[図表3]債務償還年数による財務状況の把握