【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

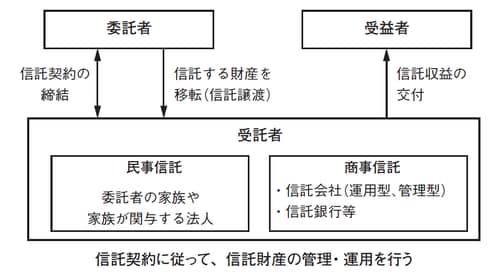

「民事信託」「商事信託」とは?

民事信託の定義は諸説あります。この連載では、「民事信託」を、信託の引受けを業として行わない受託者による信託と定義します。そしてその受託者は、委託者の家族や家族が関係する法人を想定しています。

法人については、株式会社や合同会社のように持分があり営利を目的とする会社と、一般社団法人のように持分がなく必ずしも営利を目的としなくてもよい法人があります。

株式会社は、営利を目的とする法人のため、信託の引受けを業としない民事信託では、株式会社ではなく一般社団法人の方がよいと筆者は考えています(民事信託においても株式会社が受託者となり、その家族のための信託を引き受ける受託者としてその業務を行っている事例もあるようです)。

一方、信託の引受けを業とする信託は、「商事信託」です。受託者は、内閣総理大臣の免許又は内閣総理大臣の登録を受けることにより、信託を業として行っていきます(信託業法第2条)。

商事信託の担い手は信託業法の適用を受ける信託会社と、金融機関の信託業務の兼営等に関する法律の適用を受ける信託銀行等です(銀行その他の金融機関は内閣総理大臣の認可を受けて信託業務を行います)。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

信託財産額の大きさや、資産の内容が自由な「民事信託」

①民事信託の特徴

民事信託には、信託業法の規制がありません。この連載で想定する家族の受託者(個人又は法人)は、未成年又は成年被後見人若しくは被保佐人でなければ、家族のために信託を引き受けて信託業務を行うことができます。

業としての信託引受けでない家族等が受託者を務める民事信託では、商事信託のように業務の画一性や利益を追求する必要がありません。そのため、委託者の目的実現にあわせて柔軟な仕組みを作ることが可能です。信託財産額の大きさや資産の内容についても、一定の基準以上を必要とする商事信託とは異なり自由です。

商事信託では、受託者の財産管理の対価として信託報酬の支払いが必要ですが、民事信託では家族等による受託者の信託のため、信託報酬は受託者の実費のみで設計することができます。費用面では商事信託に比べ民事信託は低額で運用することができ、受益者(又は委託者)の負担は低くなります。

[図表]委託者、受託者、受益者、民事信託、商事信託のイメージ

個人が受託者となる場合「死亡リスク」が付きまとう

②民事信託の問題点

家族等が受託者となる故に、民事信託には問題点が存在します。

●家族個人が受託者となる場合

個人が受託者となる場合、個人の死亡リスクがあります。家族のなかで適任の受託者を選定し、その人が受託者となっても、その人が突然亡くなることがあります。受託者である個人が死亡した場合、信託法の定めにより信託は終了します(信託法第56条第1項第1号)。

信託が終了しないようにあらかじめ信託契約で個人受託者死亡時の後継受託者を定めておくことが可能ですが、委託者の家族が小家族で適任の受託者がその人しかいない場合、万が一が生じたときの信託の継続は難しくなります。

●財産管理の素人による信託

家族等の受託者は財産管理では素人です。信託財産の管理、運用、処分は経験やノウハウを必要とすることも多く、財産管理の素人による民事信託では、問題が生じる可能性があります。そのため、各財産の管理等の専門家である外部の専門家に委託することや支援を受けることが必要となります。

●受託者は身内

家族等が受託者となる信託では、委託者に近い身内が受託者となります。民事信託では、信託契約に定められたとおりに受益者に信託利益を分配する、信託財産を受託者の財産と分けて分別管理する、信託財産の状況をまとめ年に1回受益者に報告するなどといった義務を受託者が果たさない可能性があり、注意が必要です。商事信託と同様に受託者の義務を民事信託の受託者は果たさなければなりません。

●民事信託では受託できない信託がある

特定障害者扶養信託(相続税法第21条の4)、特定寄附信託(租税特別措置法第4条の5第2項)、教育資金贈与信託(租税特別措置法第70条の2の2)、結婚・子育て支援信託(租税特別措置法第70条の2の3)については、民事信託では非課税要件を満たすことができません。信託会社や信託銀行等が受託者となる商事信託であることが必要です。

●民事信託の受託者

民事信託の受託者は、信託を業とする者ではないため信託業法の適用を受けません。そこでいつも問題となるのが、信託を業とする者とはどのような者なのか? ということです。

営利の目的を持って反復継続的に信託を引き受けなければ信託業には抵触しない、と一般的に言われています。反復継続でない回数は、3回以内なら大丈夫などといったことを筆者も聞いたことがありますが、回数の問題ではないと考えます。

あくまでも、その委託者(又は家族)のためだけに引き受ける信託であって、その信託の引受けは営利を目的としたものでないものが民事信託であるといえます。

一方、このような条件を満たす民事信託であれば、営利を目的とせずに信託を引き受ける家族等の受託者は、信託事務に係る実費として信託報酬を得たとしても商事信託に該当しないものと考えます。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策