【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

信託の課税方法は「信託の種類」により異なる

筆者は、信託の実務家ではありますが、税理士・公認会計士など税務の専門家ではありません。そのため、本連載では、税務の専門家ではない信託の実務家としての立場で、民事信託における税務の注意点について述べていくこととします。

(1)信託税制の基礎知識

●5つの区分

信託の課税方法は信託の種類により異なります。信託は、法人税法上、課税方法ごとに5つに区分されています。また、所得税においても同様の区分を基礎としています。5つの区分は、①受益者等課税信託、②集団投資信託、③法人課税信託、④退職年金等信託、⑤特定公益信託等です。

受益者等課税信託とは、集団投資信託、法人課税信託、退職年金等信託及び特定公益信託等以外の信託のことをいいます。受益者等課税信託は、発生時受益者課税です。信託財産に属する資産及び負債は受益者等が有するもの、信託財産に帰せられる収益及び費用は受益者等の収益及び費用とみなし受益者に課税します(法人税法第12 条第1項、所得税法第13 条第1項)。

集団投資信託は、合同運用信託、証券投資信託などの信託のことをいい、信託収益が受益者に分配される段階で課税される信託です。

退職年金等信託と特定公益信託等は、集団投資信託と同様に分配時受益者課税の信託です。法人課税信託は、特定受益証券発行信託に該当しない受益証券発行信託、受益者等が存在しない信託、法人が委託者となる信託で一定のもの、特定投資信託及び特定目的信託をいい、信託財産から生じる所得について受託者の固有財産に帰属する所得とは区分して受託者が課税される信託です(法人税法第2条第29 号の2)。

本連載で取り上げていく相続事業承継対策のための民事信託は、主に受益者が課税を受ける「受益者等課税信託」となる信託です。また、相続事業承継対策としての事例は少数ですが、受益者が存在しない信託となることもあり、そのような信託の場合は、受託者が課税を受ける「法人課税信託」となります。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

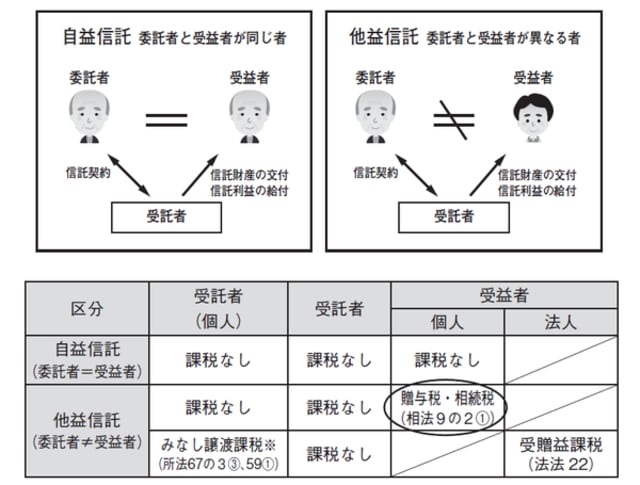

ポイントは委託者と受益者が「同じであるか否か」

(2)ステージ別にみる信託の税務

ここからは、相続事業承継対策のための民事信託のほとんどが該当する受益者等課税信託における、ステージ別の課税について述べます。

① 信託設定時の課税

信託設定時の課税について、ポイントは委託者と受益者が同じであるか否かです。委託者と受益者が同じ信託を自益信託、異なる信託を他益信託といいます。

●自益信託における課税

自益信託の場合、信託設定時に受益者への課税はありません。受益者等課税信託は、受益者が信託財産を有するものとみなす信託です。自益信託では、信託の設定の前後において、信託財産を有していた委託者が受益者となることは、経済的に考えて信託財産が他者に移動していないと考えることによります。

●他益信託における課税

信託設定時に適正な対価の授受がない他益信託は、信託税制の考え方によると(法人税法第12 条第1項、所得税法第13 条第1項)、信託を設定したことにより、個人の委託者が有していた財産を個人の受益者が有することとなり、受益者は、信託に関する権利を贈与又は遺贈により取得したものとみなされ贈与税又は相続税が課税されます。また、委託者や受益者が個人どうしでない場合、委託者と受益者の関係によって受益者に法人税、所得税が課税されることとなります。

一方、他益信託であって、受益者より委託者への適正な対価の支払いがある場合、委託者を財産の譲渡人と考えて課税します。委託者が個人の場合は個人の譲渡の規定、法人の場合は法人の譲渡の規定が適用されて委託者が課税を受けます。適正な対価を支払った場合、受益者への課税はありません。

[図表]自益信託と他益信託

●印紙税の課税

契約による信託の場合、信託契約の締結時に、1 通につき印紙税を200 円負担します(印紙税法第2条、第7条、別表第1、別表第12)。

●登録免許税

信託財産が不動産の場合、信託設定時、登録免許税の負担が必要となります。信託により信託財産が委託者より受託者に移転しますが、信託の場合、財産権の移転の登記又は登録について、「所有権の移転の登記」の登録免許税は課税されません(登録免許税法第7条第1項第1号)。

一方、財産権の信託の登記又は登録について「所有権の信託の登記」の登録免許税は課税されます。税率は、固定資産税評価額× 0.4%(土地の場合、平成31 年3月31 日までは0.3%)です(登録免許税法別表第1一(十)イ、租税特別措置法第72 条第1項第2号)。

●不動産取得税

信託設定時、委託者から受託者への信託財産の移転における不動産取得について不動産取得税の課税はありません。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策