税務上は総仕入高から控除する方法が有利

■リベート(仕入割戻し)を受け取ったら

商品を大量に購入するなどの行為で、取引先より一定の割合で金銭等を受け取ることがあります。これを「仕入割戻し」といいます。

仕入割戻しの経理処理には、①雑益等として営業外収益に計上する方法、②総仕入高から控除する方法があります。どちらの方法も継続して適用すれば認められていますが、税務上は②の処理が有利になります。

①の営業外収益とする方法は、仕入割戻しの計上時に全額課税対象となってしまいます。②の方法は、仕入れの控除項目として処理することで、その事業年度の総仕入高が減少するとともに仕入単価も減少します。低くなった仕入単価をもとにすれば期末在庫の単価を引き下げることが可能となり、結果、その分の利益が減少し税金を低く抑えることができます。ただし、期末在庫の減少分は翌期以降に商品が販売されれば解消しますので、課税の繰り延べということになります。

■返品、値引きをどのように扱うか

仕入割戻しの他にも、返品や値引きといった性質のものは仕入れの控除項目として処理できますので、上記と同じ理由により総仕入高から控除する方が税務上、有利になります。

■仕入割引は営業外収益として計上する

仕入割戻しや返品、値引きによく似たものに、仕入割引があります。仕入割引は仕入高から控除することはできず、営業外収益として計上しなければなりません。仕入割引は、支払期限より早く支払った場合の利息相当としてもらうものだからです。

消費税が「簡易課税方式」である場合の留意点

■消費税との関係

消費税の簡易課税方式(基準期間における課税売上が5,000万円以下の会社が選択できる方式)を選択した場合、納付する消費税額は課税売上高で決まります。仕入割戻しを雑益等で計上すると、雑益等も課税売上高となり、納付する消費税額も増加します。

■注意する点

会社が仕入割戻しの金額を計上すべき事業年度に計上しなかった場合には、総仕入高から控除することはできず、直接収益に計上することになることに注意が必要です。

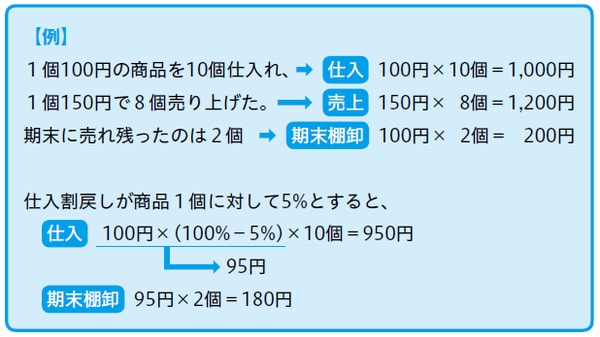

[図表1]

[図表2]2つの経理処理の比較

<ポイント>

●仕入高から控除する方が有利になる。

●消費税の簡易課税を選択している場合には消費税も有利になる。

●採用した会計処理は、継続して適用すること。