工事進行基準なら、実現していない損失も損金算入可能

■工事完成基準と工事進行基準

1年以上にわたる工事の収益計上のタイミングは、一定の要件を満たす長期大規模工事を除き、完成時となっています。これを工事完成基準といいます。これに対し、工事の進行割合に応じて収益計上する方法を工事進行基準といいます。通常は、工事進行基準を選択すると未実現の利益を計上することになり、課税のタイミングを早めることになります。

■実現していない損失が計上できる

平成20年度の税制改正で、損失が見込まれる工事についても工事進行基準の適用が認められることになりました。そのため、工事進行基準をとれば、実現していない損失についても損金算入することができ、工事以外の利益と相殺して節税を図ることが可能となりました。

さらに対象事業に建設、造船、重機械製造、プラント事業に加え、受注ソフトウエアの開発も含まれることから利用範囲が拡大されています。

工事進行基準を途中で中止すると、再度採用はできない

■工事進行基準を採用すると

工事完成基準によると、例えばホームページの作成を受注した開発業者は、何らかの事情で赤字とわかっていても完成して売上げを計上するまでは赤字を計上できません。それまでにかかった原価や経費は繰り延べられ、完成時にようやく計上できるのです。しかし、工事進行基準を採用すれば、完成していなくてもその赤字をソフトウエアの開発割合によって取り込むことができるのです。

■計上できる損失額

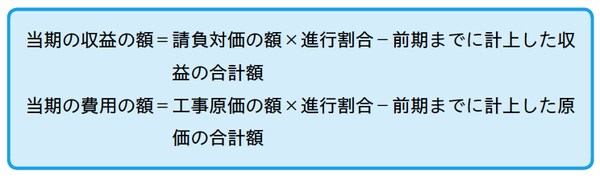

次の算式で計算した「当期の収益の額」から「当期の費用の額」の差額となります。

進行割合は投入時間や投入コストなど、合理的な基準にもとづいたものを採用しますが、一般的には以下の原価比例法を採用しているケースが多いようです。

なお、引渡し事業年度においては、以下の算式で計算した「当期の収益の額」から「当期の費用の額」の差額となります。

<ポイント>

●未実現の損失を計上できる。

●工事進行基準を途中で中止した場合には、それ以降その工事については採用することはできない。