赤字でも、商品を処分することで売上原価に算入可能

■棚卸資産を廃棄する前に

前回紹介した、棚卸資産を廃棄するという方法も確実に有効な節税対策となりますが、少しでも資金繰りを改善したい場合、廃棄する前に売れ残った商品を赤字覚悟で安く値引き販売するという方法があります。

「決算大バーゲン」などのチラシを見たことはありませんか。期末に売れ残った商品があれば、それは期末棚卸として資産に計上しなければならないので、決算を前に赤字覚悟で処分してしまおうというものです。

バーゲンによる値引き販売は、商品を期末在庫としないで見切り販売により処分してしまうことで、結果的に棚卸資産の評価損を実現させる方法です。たとえ赤字になっても商品を処分してしまうことで売上原価に算入でき、その分、利益が減少し税金を減らすことができます。本当は値引きしなくても全部売れてくれるのがいいのは言うまでもないことなのですが。

この方法は、実際にキャッシュが入ってきますので、投資した資金を一部回収することができ、会社経営上も健全な方法といえます。

税務調査対策として、バーゲンチラシ等の保管を

■値引き販売する場合の注意点

値引き販売の場合には、実際に販売するという行為を伴うため、税務調査時においてはトラブルの少ない方法です。価額を引き下げて販売したことを証明できるように、レジペーパーやバーゲンのチラシなどを保管しておくとよいでしょう。

■売れ残りの社員販売

バーゲンによる値引き販売ではブランドイメージが低下してしまう危険性があります。そこで、広く一般消費者向けではなく、社員向けに割引販売することも考えられます。この場合も、バーゲンによる値引き販売と同様、値引きにより利益が減少し税金を少なくすることができます。

ただし、社員割引販売の場合、社員への現物給与とみなされるおそれがありますので注意が必要です。

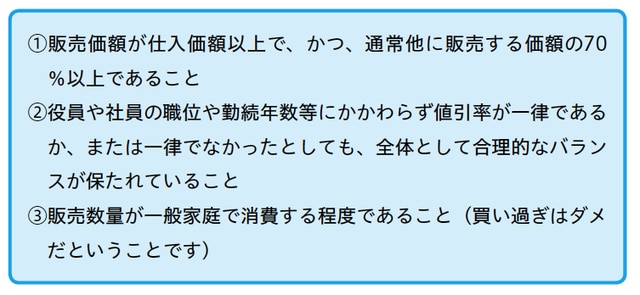

では、どの範囲なら社員割引価格として認められるのでしょうか。所得税法上、社員割引販売が以下の要件をみたしていれば問題ありません。

<ポイント>

●値引き販売したことを証明できる資料を保管すること。

●社員割引の場合は、割引価格に注意すること。