収益計上のタイミングを繰り延べることが可能に

■委託販売とは

委託販売とは、委託者が所有権を留保したまま受託者(小売店など)へ販売を委託する販売方法で、洋品店、楽器店、書店などによく見られる形態です。委託者は商品を受託者へ発送し、受託者の店頭に陳列してもらい、受託者は店頭で売れたときに委託者からの仕入れを計上します。

販売方法を委託販売方式に変更することにより、委託者は収益の計上のタイミングを繰り延べることができ、受託者は在庫のリスクを軽減できるとともに委託者も販売ルートの拡大を図ることができます。

■収益の計上のタイミングを本来の姿に

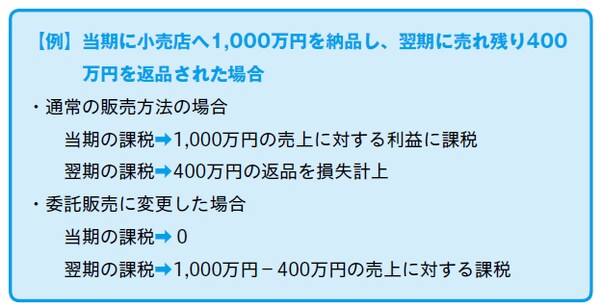

通常の販売方法であれば、卸売業者が小売業者へ販売した段階で売上げを計上することになりますが、小売業者からの見込み発注を受けて、売れ残りが発生し、卸売業者が返品を受けるケースがあります。

その結果、卸業者は大量に売り上げた事業年度に利益による税金が発生し、返品を受けた事業年度に損失が発生することになります。つまり、未確定な利益に対しての納税が先に発生する結果となるのです。

健全な企業経営においては、わざわざ確定している債権やすでに確保している利益を繰り延べることは、株主、銀行、税務当局に対しても説明がつきません。また、返品が横行している未確定な売上げを計上することも重大な問題です。

受託者とのトラブルを回避するため、在庫差異の把握を

■委託販売の収益計上のタイミング

委託販売の収益計上のタイミングは、原則として受託者が販売した日の属する事業年度です。ただし、受託者が売上計算書を月単位で継続して作成し委託者に送付している場合に限り、特例として受託者から売上計算書が到着した日の属する事業年度となります。

委託販売方式で、売上計算書到着基準を採用すれば、さらに収益認識のタイミングは遅くなります。卸売業者は、小売業者への売上のタイミングが遅くなる分だけ仕入れの決済資金が足りなくなるので、注意が必要です。

■在庫の管理

委託販売の商品の所有権は委託者にあるため、商品は受託者にあっても在庫としてカウントしなければなりません。正確な損益を把握するだけでなく、受託者とのトラブルを回避するためにも売上計算書をもとに在庫管理を徹底するとともに破損、減耗などによる在庫差異も把握する必要があります。

[図表]例

<ポイント>

●売上計算書の到達時期が遅くても、在庫の報告により受託者の売上額が確定できる場合は収益計上しなければならない。

●委託販売の形式をとっていても商品の発送や代金決済を実質的に委託者が行っていれば引渡し時の売上計上となる。