政府部門の資産は負債の約2倍に上るが・・・

【政府部門資産の流動性】

これまで見てきたとおり、政府部門は負債のほぼ2倍の資産を保有している。しかし、それでは仮に債務リスクが生じた場合に、実際に資産を流動化して直ちに十分な返済資金を準備することができるのか、実のところ極めて不透明である。

主な資産は外貨準備(約23兆元)、国有企業資産(約100兆元)、および土地資源(約65兆元)であるが、まず外貨準備を国内に還流させることについては、運用している米ドル債等を売却する必要がある。米国等先進国経済の金利に大きく影響を及ぼす話であり、政治的な問題もからんでこよう。中国経済自体にとっても、大量に流入する外貨を見合いに人民元を増発することになり、それが大きなインフレ圧力となる。

これを抑えるため、結局、大規模な不胎化政策を続ける必要が生じてくるが、大量の国債や中央銀行手形を発行し、金融機関にいわば強制的に保有させると、金利上昇、資金流入加速を招くおそれがあり、中国当局も持続的でないと判断することになるのではないか。

国有企業資産については、民営化を通じて国有企業改革を進めるのかという、より大きな政策課題に関連してくる話である。債務リスクへの対応だけのために、直ちに民営化が進められるとは考え難い。より慎重かつ広範な検討が求められることになるだろう。

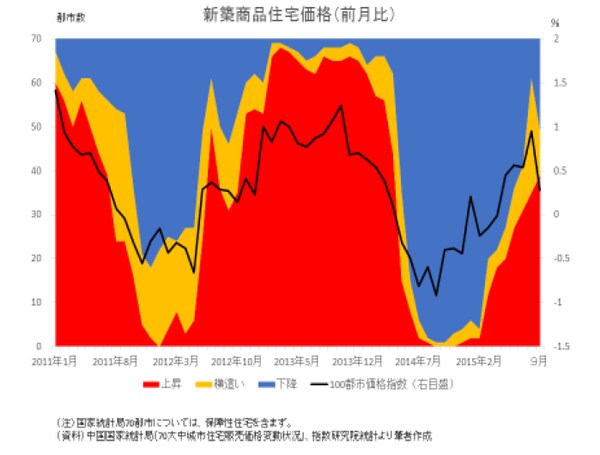

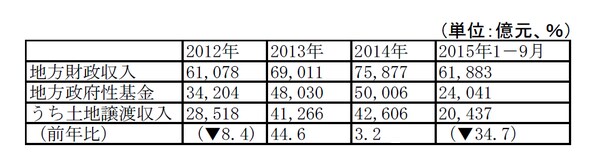

土地資源は、まさに地方政府が農地の土地収用、開発業者への転売を通じて獲得する土地譲渡収入という形で、重要な歳入減としてきたものだ(地方歳入の約4割)。しかし、土地譲渡収入は、その時々の不動産市場動向に大きく左右される。債務返済に充てる資金を調達しなければならないようなデフレ状況の時には、不動産市場も低迷している可能性が高い。実際、不動産市場が低迷した時期には、地方政府の土地譲渡収入の伸びはマイナス、または大きく鈍化している(参考1、2)。

「国家資産負債表2015」はソブリン純資産103.2兆元と推計しているが、土地資源の使用権を全て転売することはできず、仮にこれを土地譲渡収入(2014年、約4兆元)に置き換え、また直ちには流動化が難しい行政機関国有資産(13.4兆元)を差し引き、狭義の資産総額、純資産を計算すると、各々152.5兆元、28.4兆元、純資産は2011年21.6兆元から、なお年あたり平均2.3兆元増加はしているが、金額的には大きく減少する(7月24日付国際在線他)。

(参考1)

(資料)中国財政部

(資料)中国財政部

デフレには金融緩和策では不十分、抜本的な改革が必要

【要約】

①中国経済は企業部門を中心に債務が急拡大し、高レバレッジ経済になっているものの、各部門はそれを大きく上回る資産を有しており、それとの関係で見る限り、リスクはなお制御可能と見られる。

②したがって、債務リスクが金融緩和に動く際の決定的制約にはなっておらず、そう判断されるからこそ、デフレ圧力が深刻化する状況下で、中国政府は大胆な金融緩和に動いている。

③しかし、デフレ対応のため、大胆な金融緩和策を講じるだけでは不十分である。同時並行的に、企業部門の債務リスクとの関連では、ネット金融を含む影の銀行への管理監督体制を整備し、また国有企業改革を進めて政策の有効性を高めること、政府部門債務、対外債務については、計数上はなおそれほど深刻ではないものの、期間のミスマッチや不動産への依存などの問題を抱えており、金融市場改革、財政改革を進めることが不可欠となる。