バブルの影響? 他国と比べ「現預金好き」な日本人

前回の続きです。

「でも、日本人は預金している人が多い気がするんですが・・・?」

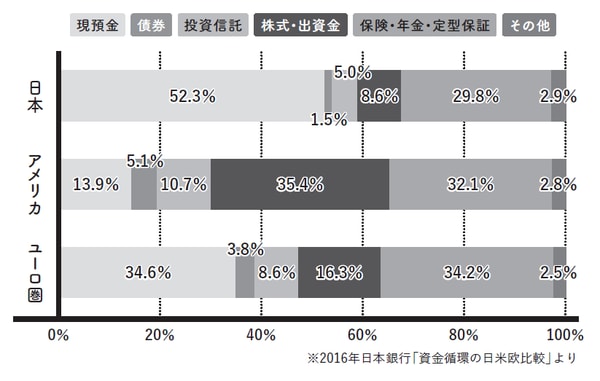

「そうなんです。ここに日本、アメリカ、ユーロ圏の個人金融資産構成を示したものがあるんだけど、ちょっと見てくれるかい(図表)」

[図表]現預金の各国割合

「日本人の金融資産の52%が現預金なんですね。アメリカは14%ほどだから、3倍以上もある」

「なぜ日本人は、これほど預金好きだと思う?」

「・・・投資するっていう意識が低いってことですか? 金利が高いときは、預金しているだけで資産形成ができたわけだし・・・」

「うん。とくに高齢の方は堅実な人が多いし、昔の成功体験もあるから、預金好きが多いかもしれないね」

「投資は怖いという、思い込みもあるんじゃないですか? ボクも怖いというイメージがありますし・・・」

「そうだね。バブルに損をした人がいっぱいいたから、なおさらだね。『羮あつものに懲りて膾なますを吹く』ってことかな。でも、これからの時代、投資は怖いなんて、言ってられなくなるよ」

「どうしてですか?」

ひとたびインフレになると、現金の価値は…

「だって、現金を持っているほうが、リスクになるかもしれないから」

「え、手元に現金があったほうが、安心な気が・・・」

「でも、物価のことを考えていないでしょう。インフレになったら現金の価値は下がっていくんだよ」

「どれくらい下がるんですか?」

「たとえば、Mさんが1000万円持ってても、インフレ率1%になると、30年後には739万円の価値になる。2%で545万円、3%で401万円になる」

「でも、日常生活であまり価値が下がっていることを実感しないんですけど?」

「まあ、いまはインフレになっていないからね。だけど、将来的にはインフレになる可能性が高いと思う。Mさんの学資だって危ないんだよ」

「えっ、保険もですか?」

「うん。予定利率があらかじめ決まっているということは、インフレ時にもらう金額は同じということ。つまり、インフレ対応ができていないっていう意味だ。だから物価と連動する金融商品を買っておかないと損をすることになる」