権利者が異なる場合、それぞれ1画地の宅地として評価

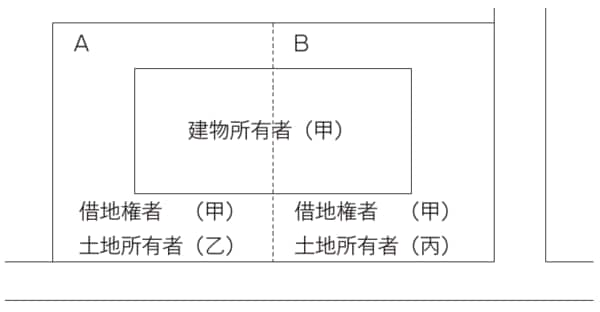

(3)「貸宅地」と「貸家建付地」の評価単位

所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とします。

例えば、図表1のように、所有する宅地の一部を乙に貸し付け、他の部分は貸家の敷地として使用している場合は、A土地には借地権が、B土地には借家権という第三者の権利が存し、また、権利を有する者(借地権者、借家権者)が異なることから、利用の単位はそれぞれ異なるため、A土地、B土地それぞれを1画地の宅地として評価します。

[図表1]

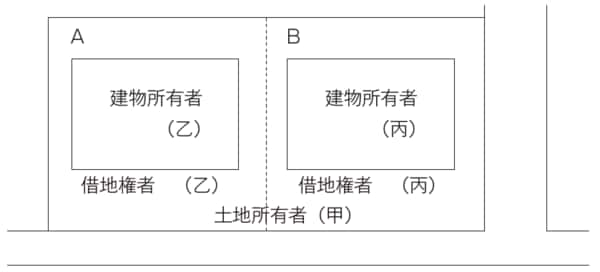

(4)「複数の者に貸し付けられている貸宅地」の評価単位

普通借地権又は定期借地権等の目的となっている宅地を評価する場合に、貸付先が複数であるときには、同一人に貸し付けている部分ごとに1画地の宅地とします。

例えば、図表2のような宅地は、A土地、B土地ともに第三者の権利(借地権)が存しており、いずれも貸宅地として利用していますが、それぞれの借地権者が異なるため、利用の単位が異なるので、A土地、B土地それぞれを1画地の宅地として評価します。

[図表2]

貸家が数棟ある場合、各棟の敷地ごとに1画地の宅地に

(5)「数棟の貸家の敷地(貸家建付地)」の評価単位

貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とします。

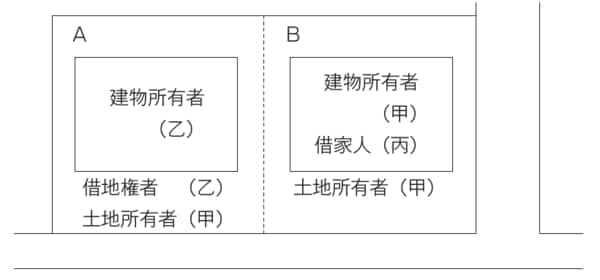

(6)「複数の者から借りて一体使用している一団の土地(借主と貸主)」の評価単位

例えば、図表3のように2以上の者から隣接している土地を借りて、これを一体として利用している場合に、その借主の普通借地権又は定期借地権等の評価に当たっては、その借りているA土地及びB土地を合わせた土地全体を1画地として評価します。

この場合、貸主側である乙及び丙の貸宅地の評価に当たっては、各貸主が所有する土地ごとに、それぞれを1画地の宅地として評価します。

[図表3]