それぞれの地積の割合に応じて按分し、土地価額を算出

前回の続きです。

(4)一体として利用している「土地の上に存する権利」

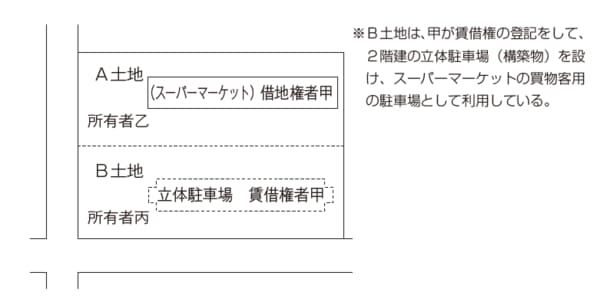

例えば、次の図のように、「一団の土地」が、借地権及び賃借権という2種類の「土地の上に存する権利(宅地の上に存する権利及び雑種地の上に存する権利)」からなる場合であっても、それらの権利に基づき一の者が一団の土地を一体として利用しているときは、その者にとって一団の土地の価額に差異は生じないものと認められますから、一団の土地の価額をそれぞれの地積の割合に応じて按分し、借地権及び賃借権の評価の基礎となる土地(自用地)価額を算出します。

したがって、事例の場合、B土地は、スーパーマーケットの買物客用の駐車場としてA土地と一体として利用されていることから、A土地とB土地を一団の土地(宅地)として評価し、その価額をそれぞれの土地の地積の割合に応じて按分してA土地とB土地の価額を求め、A土地の価額に借地権割合を、B土地の価額に賃借権割合を、それぞれ乗じて甲の借地権の価額及び賃借権の価額を評価します。

なお、乙の貸宅地(底地)の価額を評価する場合には、A土地を1画地の宅地として評価し、また、貸し付けられている丙の雑種地の価額を評価する場合には、B土地を一団の雑種地として評価します(評基通7、7−2)。

賃借権目的の雑種地の価額は、自用地価額で評価

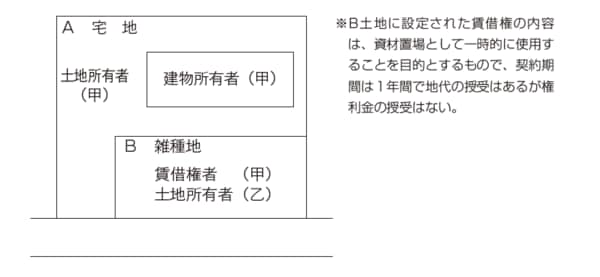

(5)一時的、臨時的な賃借権

例えば、次の図のように、甲が、その所有するA土地に隣接するB土地を資材置場として一時的に使用する目的で、契約期間を1年として乙から賃借している場合は、A土地と一体としてB土地を利用していますが、その賃借権の契約期間が短いことによりその賃借権の価額を評価しないため、甲が所有する土地のみを1画地の宅地として評価します。

このような評価単位とするのは、一時的、臨時的な賃借権については、その経済的価値が極めて小さいものと考えられることから、その価額は評価しないのに対し、賃借権の目的となっている雑種地の価額は、自用地価額で評価をすることによるものです。

この取扱いは、国税庁ホームページに掲載の次の「質疑応答事例」との関連性を有するのですが、この回答要旨は、財産評価基本通達86及び87の定めからは、直ちに導き出すことのできない解釈といえるので、注意を要する取扱いです。

●質疑応答事例

※(国税庁ホームページ)

臨時的な使用に係る賃借権の評価

【照会要旨】

臨時的な使用に係る賃借権や賃貸借期間が1年以下の賃借権の価額については、どのように評価するのでしょうか。

【回答要旨】

臨時的な使用に係る賃借権及び賃貸借期間が1年以下の賃借権(賃借権の利用状況に照らして賃貸借契約の更新が見込まれるものを除く。)については、その経済的価値が極めて小さいものと考えられることから、このような賃借権の価額は評価しません。また、この場合の賃借権の目的となっている雑種地の価額は、自用地価額で評価します。

【関係法令通達】

財産評価基本通達86、87