「路線価地域」以上に注意が必要な「倍率地域」の土地評価

ここはとある地域にある会計事務所。

所長の“高橋健太”は、今年で開業20年を迎え、気が付けば50代に突入したばかり。

この20年で職員も関与先も徐々に増え、現在は総勢10名ほどの職員が在籍する事務所になりました。

所長自身は開業当初から資産税案件を数多く手掛けてきましたが近年は、法人税・所得税の案件はさることながら、相続税案件の依頼が増えてきたことから、資産税専門の担当者を置くこととしました。

その担当者に選ばれたのが、入社10年目になる“西田将人君”です。ずっと、法人を中心とした関与先の担当をしてきたので、過去に資産税案件を担当したことがありません。しかし、資産税には興味があったことから、独学で相続税法を勉強していました。その努力が認められて、今回、資産税担当として抜擢されたのです。

お調子者で楽観的。しかし、負けず嫌いの性格から、資産税担当になったことで、今はヤル気満々です。

相続税案件を何件か担当し始めましたが、現場での経験が少ないのでまだまだ苦労しているようです。

そんな西田君の補助を行うのが、入社3年目の“佐藤祐子ちゃん"です。年齢は20代前半と西田君より年下で、相続税法の勉強も特にしたことはありませんが、所長の補助として相続税案件を何件も手伝ってきたことから、西田君よりも経験があります。

そんなある日の高橋会計で、西田君と祐子ちゃんが話しています。どんな話をしているのか聞いてみましょう。

西田:祐子ちゃん、ちょっと教えてくれない?

祐子:なんですか?

西田:所長から相続税の案件を渡されて、土地の登記簿とか公図は入手し終わったんだ。「次は何をしますか?」って所長に聞こうと思っていたら、急に関与先に呼び出されて出かけちゃったんだよ。それで、次何をしたらいいか、祐子ちゃんなら知ってるかと思って。

祐子:私だって、分からないですよ。でも、前に所長のお手伝いしたときには、固定資産税の課税明細書などの資料を見ながら電卓で計算したことがありましたよ。

西田:電卓で計算? 固定資産税の課税明細書に書いてある数値を? なんでだろ?

祐子:よくわからないですけど、たしか「路線価地域の土地も難しいけど、倍率地域の土地は、路線価地域の土地以上に注意が必要なんだ」みたいなことを言われた気がします。

西田:でっ、何の計算したの?

祐子:固定資産税の課税明細書などに書かれている「固定資産税評価額」を「課税面積」で割り算して、その答えをその課税明細書の空いたところに書き込みました。

西田:何のための計算か、よくわからないけど・・・。まっ、他にやることもないから、やってみるね。

固定資産税評価単位の算出は、現地調査の前に実施

<解説>

土地の現地確認に出向く前の事前準備としては、原則として、

①固定資産税の課税明細書、評価証明書、名寄帳などの入手

②登記事項証明書や登記薄騰本、公図の入手

③明細地図などによる場所の確認

④路線価地域であれば、評価対象地の路線価図の確認

⑤倍率地域であれば、評価倍率表の確認

などを行います。

財産評価基本通達では、倍率地域の土地の評価については、固定資産税評価額に一定の倍率を掛けて評価することとなっています。このため、評価に際しては、単純にこの二つの計算要素の積により評価を行いがちですが、倍率地域の土地にこそ、実は評価に悩む事象が多く発生します。

ところが、「倍率地域は現地確認の必要はない」と仰る専門家が意外に多いのが実情です。私の事務所では、入手した①の固定資産税の課税明細書の余白に、下記の計算を行い、各々の単価を書き留めています。

「固定資産税評価額」÷「課税面積」=固定資産税評価単価

「相続税の評価は、実勢価格の8掛け程度」「固定資産税は7掛け程度」を目途に算定されているといわれています。

必ずしもこの「7掛け」「8掛け」になるという意味ではありませんが、上記の計算を行うことにより「7掛け程度となっている固定資産税の評価単価がいくらくらいなのか?」という概算的な数値が見えてきます。

路線価地域であれ、倍率地域であれ、この単価の額を一つの目安として現地確認に向かうと、その土地の評価に関する意外なことが分かる場合が少なくありません。

税理士でも間違えやすい「倍率地域」の土地評価

さて、私の事務所に同業者から持ち込まれる相談案件の中に「倍率地域の評価は終わっていますので・・・」という案件が多数あります。そのような案件でも、改めてすべての土地の計算のチェックを行うのですが、この倍率地域の土地の評価が間違っている事例が多数あります。

例えば、

●固定資産税評価額ではなく、固定資産税課税標準額に倍率を掛けてしまった。

●固定資産税評価額ではなく、固定資産税額に倍率を掛けてしまった。

●課税地目が畑なのに宅地の倍率を掛けてしまった。

など、単純な計算間違いや、参照すべき欄を見間違えてしまった事例もあります。見間違いではなく、それが正しい計算方法だと思い込んでいる方も少なくありません。

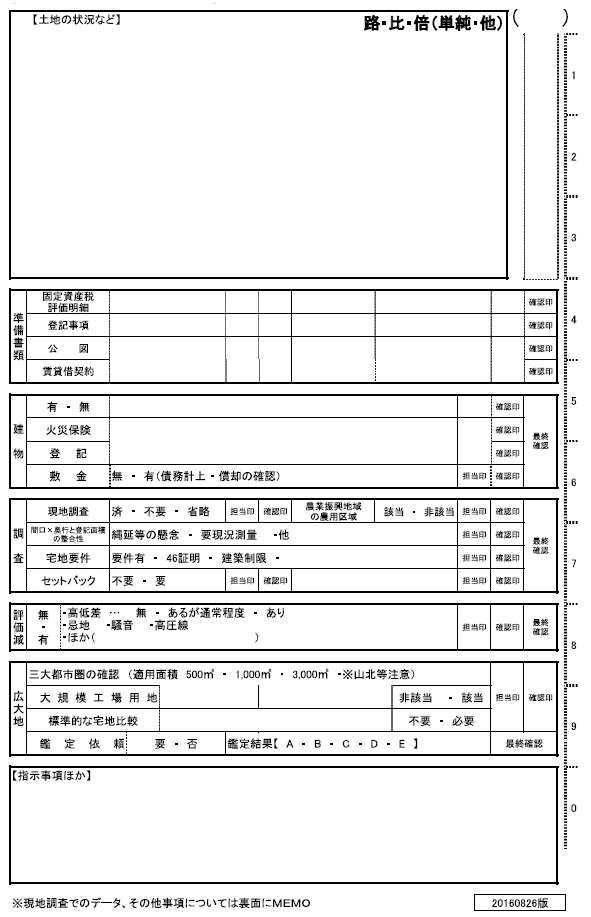

これらは、評価額に多大な影響を及ぼしますので、ご注意ください。参考に著者作成の「土地評価のチェックシート」を掲載します。このような形でチェックを行っていくことが必要となります。

[図表]土地評価のチェックシート

<財産評価基本通達(抜粋)>

21(倍率方式)

倍率方式とは、固定資産税評価額(地方税法第381条《固定資産課税台帳の登録事項》の規定により土地課税台帳若しくは土地補充課税台帳(同条第8項の規定により土地補充課税台帳とみなされるものを含む。)に登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に国税局長がー定の地域ごとにその地域の実情に即するように定める倍率を乗じて計算した金額によって評価する方式をいう。

21-2(倍率方式による評価)

倍率方式により評価する宅地の価額は、その宅地の固定資産税評価額に地価事情の類似する地域ごとに、その地域にある宅地の売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価する。