市場では「統計の信頼性」への疑念も再燃

中国当局は昨年、債務が急速に膨張し、金融リスクが拡大する中での景気減速に対し、部分的で方向を絞った金融緩和策で対応してきた。しかし昨年後半からデフレ傾向が加速、これを受けて、昨年11月以降、累次にわたる政策金利引き下げなど全面的な金融緩和、さらには財政刺激の方向を鮮明にしている。

中国経済でデフレ圧力が高まっていることを示す経済指標が相次いでいる。第3四半期までのGDP伸びは前年同期比6.9%と、かろうじて年ベース政府目標7%前後の範囲内と言えるが、市場では統計の信頼性への疑念が再燃している。

よりマクロ景気の実態を表わすと言われる「李克強指数」を構成する電力消費量伸び(13年7.5%、14年3.8%、15年1-8月1.0%)、鉄道貨物量伸び(同1.6%、▼3.9%、▼10.9%)、人民元融資残高伸び(同14.1%、13.6%、15.4%)は何れも悪化、または弱含みだ。

製造業購買担当者景気指数(PMI)も年初来、景気の拡大と縮小の分かれ目となる50近辺で推移、8、9月は各々49.7、49.8と50を割り込んだ。より中小企業の景況を示す中国地元メディアの財新、CAIXIN PMI(6月までの英金融大手HSBCのPMIを引き継いだもの)も50のラインを下回る状況が続き、特に3月以降大きく落ち込んでいる。

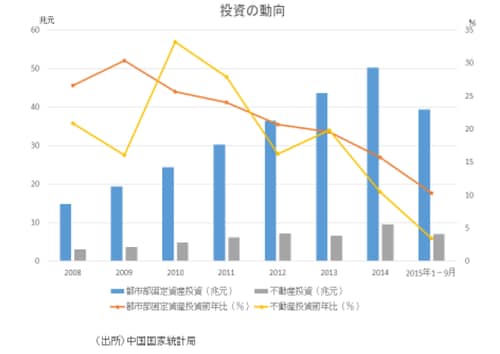

昨年大きく鈍化した投資はさらにその傾向が加速、1-9月工業生産額前年比も6.2%と前年通年の8.3%伸びから鈍化した。輸出は1-9月前年比▼1.8%、輸入は▼15.1%、通年の貿易伸び目標6%はほぼ達成不可能で、商務部も実質的に6%の目標を「プラス成長維持」に変更(8月20日付一財網)、またこうした輸出不振が8月の人民元中心レート設定方式変更、人民元引き下げ調整の一因にもなった。

消費者物価指数(CPI)は昨年来、基本的に前期比ほぼ横ばいまたはマイナス、強含みとなった2月は春節の影響、7、8月は周期的に急騰、急落を繰り返す豚肉価格が急騰する局面だったという要因があり(注1)、全体としてデフレ圧力が弱まっているわけではない。製造業出荷価格指数(PPI)も約3年マイナスが続いている。

方向性を定めた金融手段で対策を講じたが・・・

中国当局は2014年、景気の減速に対し、部分的で方向を絞った(定向)政策対応を基本としてきた。この点は、特に金融政策面で顕著で、人民銀行(中央銀行)は農業、中小企業向けに融資を行っている銀行を対象に預金準備率を引き下げ、また常設貸出ファシリティー(SLF、期間1-3か月、通常のオペよりやや長めの大口流動性供給手段と位置付けられているもの)や担保付補完貸出(PSL、担保を裏付けにした補完的な貸出手段)など多様な金融手段で、中小企業向け融資やスラム地区再開発への融資財源とするという限定的条件付きで流動性を供給。

さらに、銀行監督委員会が中小企業や農業向け融資を預貸率規制(現行、貸出額上限は預金残高の75%以内)の適用外とするなどの措置を採ってきた(注2)。他方、マクロ的に見ると、昨年の貨幣ストック(M2)伸びは12.2%と、当初予定の13%を下回った。

(注1) 豚肉価格は従来から、必ずしもマクロ景気とは関係なく、価格急騰→生産増加→供給過剰→価格急落→生産調整→需給ひっ迫→価格急騰を繰り返す「大起大落的猪周期」現象が顕著で、7月は需給ひっ迫から大きく上昇に転じた時期にあたる。7月、豚肉価格上昇のCPI上昇率に対する寄与度は30%(国家統計局)。

(注2) 2015年6月、国務院は預貸率を廃止し、別の流動性モニター指標で管理する方針を発表、8月末の人大常務委で商業銀行法を改正、これを受けて9月、銀行監督委が商業銀行流動性リスク管理規定を改正し、預貸率に関する規定を削除。管理規定では、流動性カバー率(向こう30日間の資金需要に対する優良流動性資産の比率、LCR)100%以上(経過規定あり)、流動性比率(流動負債に対する流動資産の比率)25%以上という規定は従来と変わっていない。何れも10月1日から施行。