ノンバンクとは何か?

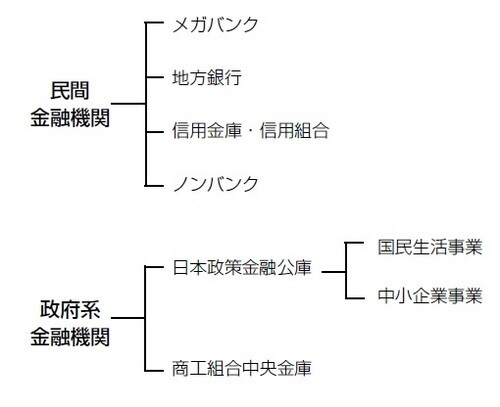

「金融機関」とは、金融に関する業務を営む組織のことを言います。狭義には預金を取り扱う金融機関のみを指しますが、広義には保険会社や証券会社、ノンバンク等も含みます。下の図では狭義の意味での金融機関を分類しました。中小企業が資金調達を行う場合、一番多い方法は、民間金融機関もしくは政府系金融機関から融資を受けることです。その中で多いのは、民間金融機関からの融資です。

[図表1] 金融機関の分類

経営者の中には、民間金融機関や政府系金融機関へ融資を受けるのは、提出しなければならない書類が多い、金融機関職員との面接が面倒、審査期間が長いからと、民間金融機関や政府系金融機関には融資を申し込まずにノンバンクへ安易に融資を申し込む方がいます。

しかしそれは、資金調達の方法として間違いです。

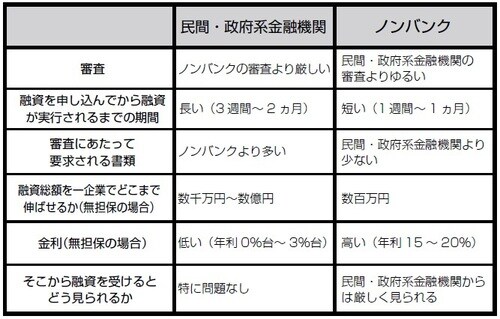

民間金融機関・政府系金融機関と、ノンバンクは、それぞれ融資を行ってくれますが、下の表で比較してみます。

[図表2] 民間・政府系機関とノンバンクの比較

■民間・政府系金融機関とノンバンクのメリット

民間・政府系金融機関に比べて、ノンバンクのメリットは、

・審査がゆるい

・申し込んでから融資実行までの期間が短い

・審査にあたっての提出書類が少ない

です。逆に、民間・政府系金融機関のメリットは次の点です。

・融資総額を多く伸ばせる

・金利が低い

銀行審査でマイナス要素になるノンバンクからの借入

■融資総額

不動産など担保とするものがなく、無担保での融資を考えると、ノンバンクでは全てのノンバンクを合わせて数百万円程度までしか、一企業は融資総額を伸ばせません。民間・政府系金融機関は、その企業の規模にもよりますが、数千万円~数億円まで伸ばせます。

例えば、年商1億円の会社で、担保となるものが何もない会社の場合、融資総額は審査しだいで、全ての民間・政府系金融機関を合わせて、運転資金として2,500〜3,000 万円あたりまで伸ばせます。

一方でノンバンクは、全てのノンバンクを合わせてもせいぜい300万円、経営者個人での消費者金融やカードローンも含めたら500~600万円あたりまでしか伸ばせないでしょう。

つまり、ノンバンクで融資を受けることが手軽だからと安易にノンバンクを使うと、融資を数百万円受けたところで、その会社はそれ以上、融資総額を増やす手立てがなくなる、ということになります。

■金利

ノンバンクは、民間・政府系金融機関に比べて金利がずっと高いです。利息制限法では、金利の上限は、融資額が10万円未満の場合は年20%、10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%です。無担保融資ではノンバンクからの融資はその上限金利もしくはそれに近い金利であることが普通です。

一方で民間・政府系金融機関は、年利0%台~3%台と、ノンバンクに比べてずっと低いです。

■ノンバンクを使うデメリット

ノンバンクから借りている会社は、民間・政府系金融機関からは厳しく見られることにも注目してください。つまりノンバンクから借りていて、その事実が民間・政府系金融機関にわかってしまえば、後に民間・政府系金融機関から融資を受けようにも、審査においてその事実がマイナス要素として見られてしまうのです。

資金調達をしたい時、民間・政府系金融機関に融資を申し込まず、ノンバンクに安易に申し込んで借りている経営者は、考えをあらためて、民間・政府系金融機関から融資を受ける道を探るべきです。

それぞれの金融機関で、はじめて融資を申し込む時は厳しい審査が行われますが、1回融資を受けて返済実績を作っていけば、2回目以降は融資が受けやすくなっていきます。

なお、民間・政府系金融機関からはすでに多くの融資を受けているが、財務内容や業績が悪く、これ以上の融資が受けられない企業もあります。

そのような企業は、一時的な資金調達としてノンバンクをやむをえず使うこともありますが、民間・政府系金融機関から融資を受けられるかもしれないのに、手続きの煩雑さ、審査期間の長さを嫌がって安易にノンバンクからの資金調達に頼ることはやめてください。