我が家の「収入」を整理したうえで「財産簿」を作成

終活におけるお金の算段をつけるにあたり、「かかるお金」と、「かけられるお金」をしっかりと区別しておくことが重要です。そのために欠かせないのが、現状の把握です。

我が家にはどれくらいの財産があるのか、今後、どんな収入が予想されるのか、家族の将来にどんなイベントが待っているのか、などなど。これらを正確に知るだけでも、ずいぶん不安が取り除かれるはずです。

とはいえ、机に向かえば書き出せるものでもありません。必要な資料を基に計算していくのです。

まずは、収入です。

仕事やパートでの収入や、国から得られる公的年金(国民年金・厚生年金・共済年金)、加入している場合は、保険会社からの個人年金も入ってきます。年齢や働き方によって、金額が変動するものもありますので、今後を予測して計算しましょう。不動産収入や保険の満期金も加えれば、まず、「これから入ってくるお金」が把握できます。

次に、現在の我が家の「財産簿」の作成です。銀行の預貯金、株式や投資信託などの投資商品、保険や不動産などの財産が「いま、現金化したらいくらになるか」を計算して、書き出します。

これらプラスの財産とセットで、マイナスの財産、つまり負債についても計算しておきます。借金に加え、住宅や車のローンがこれにあたります。

プラスの財産から、マイナスの財産を引くといくらになるか? その答えが「いま持っているお金」です。

[図表1] 財産簿

使えるお金を把握してからライフイベントに振り分ける

最後に、これから家族に起きるであろうライフイベントと、それらにいくらずつかけるのかを、ざっくりと決めていきます。たとえば、子どもの結婚、出産、マイホーム購入、孫の入学などです。これが「これから出ていくお金」です。

すでに、「これから入ってくるお金」、「いま持っているお金」がわかっているので、使えるお金ははっきりしています。あとは、使えるお金をそれぞれのライフイベントに振り分けて考えれば良いのです。もしかすると、予算に合わないことがわかり、削らざるを得ないライフイベントが出てくるかもしれません。

「これから出ていくお金」を先に考えると、どうしても見積もりが大きくなってしまいがちですが、先に「これから入ってくるお金」、「いま持っているお金」を把握しておけば、必要なところを優先させながら、「これから出ていく」お金を把握できます。

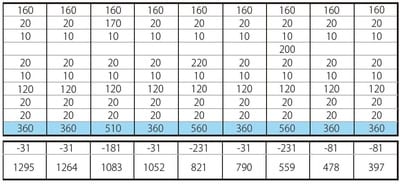

下に、とある一家の収入・支出とライフイベントの関係を示した表を掲載しますので、参考にしてみてください。

[図表2]