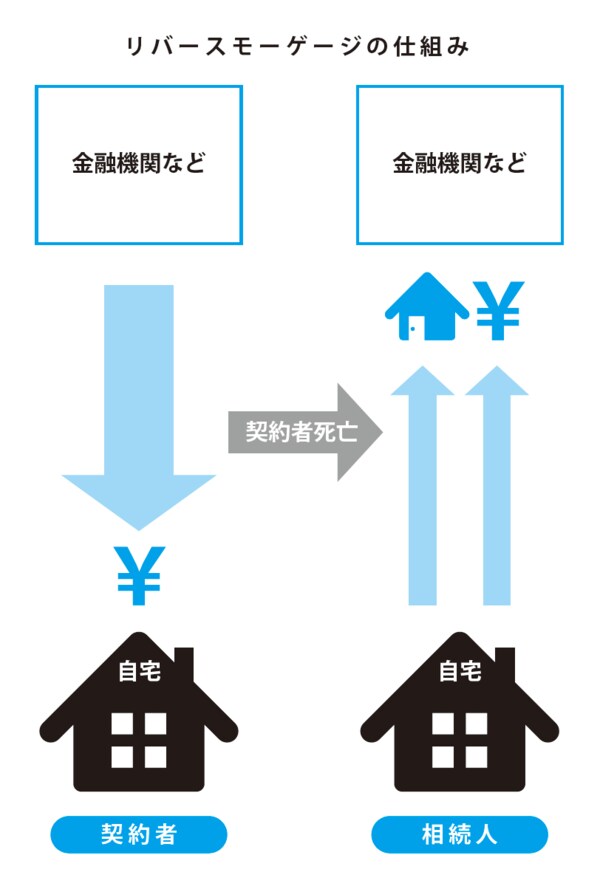

自分の死後に担保不動産を売却して一括返済

もし、生活費や遊興費を切り詰めても老後資金が足りず、年金収入だけでは生活が不安だという方は、手元の財産を処分して資金を作らなければなりません。

とはいえ、一般の人は大量の株式や不動産を所有していませんから、処分してまとまったお金が手に入る財産といえば、現在住んでいる自宅くらいです。

自宅を売却して一時金を手に入れ、賃貸物件などに引っ越す、という方法はどうでしょう? 確かにまとまったお金が手元に残りますが、長年暮らしたマイホームを離れるのは寂しいですし、売却代金に所得税・住民税がかかることもあります。

自分たちが家を出て、空き家を賃貸に出せば、我が家を手放さずに定期収入は得られますが、管理や賃貸収入の確定申告は手間がかかりますし、入居者が見つからず収入が得られないリスクもあります。

住み慣れた自宅を残したまま、老後の資金を確実に捻出したい人には、「リバースモーゲージ」というローン商品がオススメです。自宅を担保にして老後資金を借り、自分の死後に担保不動産を売却して一括返済する仕組みになっています。

この商品は、銀行が55歳や60歳など一定年齢以上の人を対象に融資しており、利用者は最初に自宅の土地・建物を担保として銀行に差し入れて、現金が必要になったら、銀行が定めた金額の範囲内で借り入れることができます。融資期間は一生涯で、毎月利息を返済するタイプと、利息も含めて死後に一括返済するタイプがあります。

銀行によって、借りた資金の利用をリフォーム費用や新築費用、住宅ローンの繰上げ返済費用などの住宅関係に限定するタイプや、生活費や旅行費、医療費など自由に使えるタイプに分かれます。

「リバースモーゲージ」活用の注意点

住み慣れた自宅で、豊かな老後を送りたい人にとってはうってつけの「リバースモーゲージ」ですが、注意しなければならない点もあります。

担保設定額の50%程度の借り入れになるので、ある程度の市街地に住んでいることが条件となりますし、契約者の推定相続人の同意も必要となります。銀行によっては、推定相続人が連帯保証人にならなければならないところもあります。

さらに怖いのが、「長生き」と「不動産価格の下落」、「金利上昇」です。

長生きをすると生活費の補填が必要となり、借り入れがかさみます。不動産価格が下落して土地の価格が下がったり、金利上昇で利息が膨らんでいけば、担保評価が借り入れ残高を下回る「担保割れ」になってしまい、銀行から差額分の返済を求められることになるのです。

デメリットもある「リバースモーゲージ」ですが、最近は子ども世代が実家を継がない家庭も多くなってきました。親世代が自宅を担保に現金を借り入れて自立した老後を送り、亡くなった後は、子どもたちの手を借りることなく、不動産を処分して借り入れ金を返済できれば、双方にとって都合が良いのは事実です。

ここまでに挙げた点を踏まえて、親子で話し合ってみて決めると良いでしょう。

[図表]