評価にあたっては「規模」も考慮

前回に引き続き、市街化調整区域内にある土地は、広大地評価に適用されるかを見ていきましょう。

<不動産鑑定士の見解>

単価と総額の関係は、市街化調整区域に存する土地についても同様と考えられます。したがって、評価にあたっては規模としての価格形成要因の織り込みは重要です。

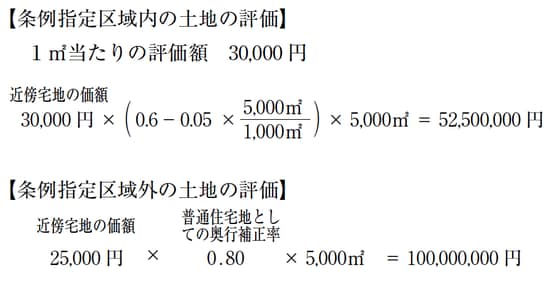

しかし、評基通の運用では、市街化調整区域にある広大な土地(例えば5,000㎡)について、条例指定区域内地域でない等の理由から、広大地補正率を適用できない場合があります。

このように、開発許可ができない条例指定区域外の土地評価額の方が高くなってしまいます。すると、開発できない土地の評価額が、開発できる土地の評価額を上回るといった、実際の市場の順位との逆転現象が起こってしまいます。

このような場合には、評基通6に基づき、鑑定評価書の活用も検討する必要があるものと考えます。

市街化調整区域内の宅地は、通常は広大地とならない!?

<元国税調査官の見解>

市街化調整区域は、市街化を抑制すべき区域で、原則として周辺住民の日常用品の店舗や農林魚業用の一定の建築物などの建築の用に供する目的など、一定のもの以外は開発行為を行うことができない区域です。そのため、市街化調整区域内の宅地は、通常、広大地の評価を行うことができません。

しかし、都市計画法の規定により開発許可をすることができることとされた区域内の土地等(例えば、都市計画法第34条第11号の規定に基づき都道府県等が条例で定めた区域内の宅地)で、都道府県等の条例の内容により戸建分譲を目的とした開発行為を行うことができる場合には、市街化調整区域内の宅地であっても、広大地評価における他の要件を満たせば広大地の評価はできるものと判断します。

ここでは、特例として、条例指定区域内の土地であって、開発行為により戸建住宅ができる場合にのみ、広大地の評価を認めているものです。

〜〜〜〜

都市計画法第34条第11号

市街化区域に隣接し、又は近接し、かつ、自然的社会的諸条件から市街化区域と一体的な日常生活圏を構成していると認められる地域であっておおむね50以上の建築物(市街化区域に存するものを含む)が連たんしている地域のうち、政令で定める基準に従い、都道府県(指定都市等又は事務処理市町村の区域内にあっては、当該指定都市等又は事務処理市町村。以下この号及び次号において同じ。)の条例で指定する土地の区域内において行う開発行為で、予定建築等の用途が開発区域及びその周辺の地域における環境の保全上支障があると認められる用途として都道府県の条例で定めるものに該当しないもの。