今回は、路地状開発と道路敷設開設の可能性が考えられる場合における、広大地評価の適用について見ていきます。※本連載では、相続税対策を始めとするあらゆる資産税業務に精通したプロ集団、JPコンサルタンツ・グループによる著書、『三者の視点から見た広大地評価の実践事例』(法令出版)より一部を抜粋し、税理士、不動産鑑定士、元税務調査官の三者の視点から見た、広大地評価についての考え方・評価方法を事例をもとに解説していきます。

道路整備の必要性が認められれば、評価の対象に

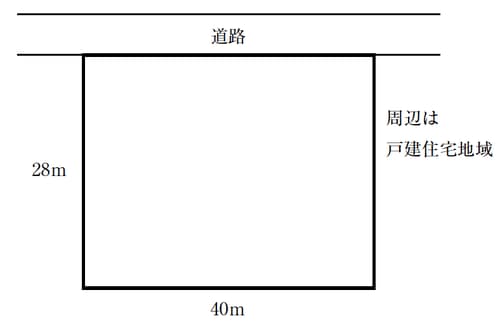

Q:下図のような土地を、路地状開発により宅地の一部として利用する場合と、道路を開設して行う場合が考えられますが、このような土地は広大地の評価の適用が受けられるのでしょうか。

<回答>

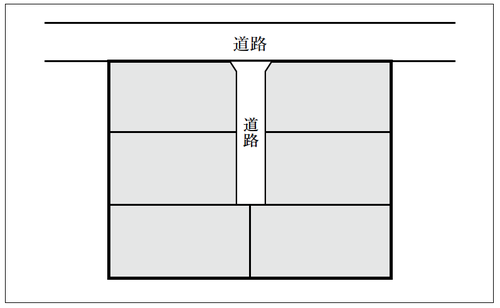

広大地評価の適用が受けられる土地に該当すると判断されます。開発想定図は、次のとおりです。

奥行き25m~30mの土地は判断が難しいが・・・

<評価担当者の見解>

広大地の評価は、①大規模工場地区に該当しないこと、②マンション適地に該当しないこと、③その地域における標準的な宅地の面積に比して、著しく面積が広大かどうかを判断して、その後、開発行為を行うとした場合、④道路、公園などの公共公益的施設用地の負担は必要と認められる場合に広大地の評価が可能となります。

普通住宅地の場合は、基本的には、開発許可基準の面積以上の土地が広大地の評価適用可能となりますが、奥行き25m~30mくらいの土地が広大地として評価すべきかどうかの判断に迷うべきところです。

しかし、奥行きが25m~30mであったとしても、間口によっては、道路開設が必要となり、広大地の評価が可能となります。経済的合理性を考え、どのような開発想定図となるのかも、重要な判断となります。

この話は次回に続きます。

税理士法人JPコンサルタンツ

代表税理士

昭和46年東京国税局総務部・東京国税局管内税務署に勤務し、主として資産税関係事務を担当。平成8年神田署勤務を最後に退職、同年小林登税理士事務所開設。平成17年税理士法人トゥモロー・ジャパン設立。平成21年JPコンサルタンツ・グループ代表取締役に就任。平成24年待山会計事務所と経営統合を図り、組織再編された税理士法人JPコンサルタンツの代表税理士に就任する。年間100件を超す相続案件を手掛ける。

<主な著書>

『広大地の評価実務Q&A』(中央経済社)、『相続税・贈与税の実務土地評価』(大蔵財務協会)他多数。

著者プロフィール詳細

連載記事一覧

連載相続税対策のために知っておきたい「広大地」の評価事例

税理士法人JPコンサルタンツ 役員税理士

不動産鑑定士

平成10年7月、税理士登録。平成15年3月、不動産鑑定士登録。平成15年4月、税理士事務所開設。同年、有限会社アプレイザル・アルファ設立。平成17年10月、総合士業事務所の株式会社プライムを共同設立。平成18年3月、行政書士登録。平成26年4月、税理士法人JPコンサルタンツと税理士事務所の経営統合により、役員税理士に就任する。その専門性を活かし、鑑定評価及び相続税を中心とする資産税に力を注ぎ、多くの実績を有す。近年は税理士会・新聞社主催セミナー及び任意団体における研修会など、講演活動も精力的にこなす。

<主な著書>

『土地の税務評価と鑑定評価』(中央経済社/共著)、『広大地の評価税務Q&A』(中央経済社/共著)他多数。

著者プロフィール詳細

連載記事一覧

連載相続税対策のために知っておきたい「広大地」の評価事例

税理士法人JPコンサルタンツ

顧問税理士

平成24年3月31日退官、平成24年7月税理士登録

平成24年7月、税理士法人JPコンサルタンツ顧問税理士

著者プロフィール詳細

連載記事一覧

連載相続税対策のために知っておきたい「広大地」の評価事例

税理士法人JPコンサルタンツ

顧問税理士

平成25年7月9日退官、平成25年8月税理士登録

平成25年9月、税理士法人JPコンサルタンツ顧問税理士

著者プロフィール詳細

連載記事一覧

連載相続税対策のために知っておきたい「広大地」の評価事例

税理士法人JPコンサルタンツ

顧問税理士

平成25年7月9日退官、平成25年9月税理士登録

平成26年7月、税理士法人JPコンサルタンツ顧問税理士

著者プロフィール詳細

連載記事一覧

連載相続税対策のために知っておきたい「広大地」の評価事例