持続成長のためには資源依存からの脱却が不可欠

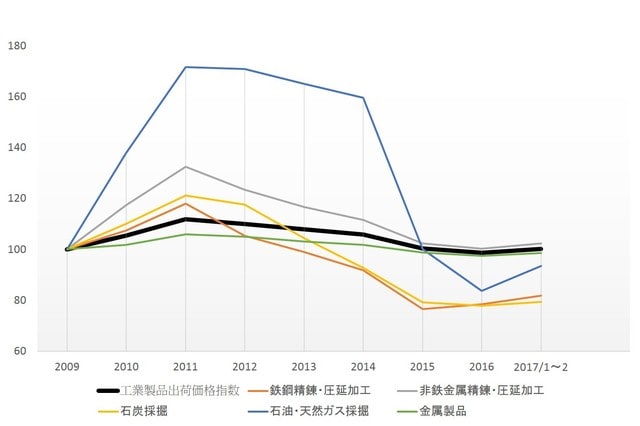

多くの省市区で2016年下期に入って景気が大きく好転したが、特に資源依存が大きく「資源大省」と呼ばれる吉林、黒龍江、河北、山西では、供給側構造改革の下で「去産能」、過剰生産能力解消が進められたことと、先物市場での投機的動きが重なって、石炭や鉄鋼価格が共に上昇に転じたことがとりあえず幸いした(16年11、12月、石炭出荷価格対前年比は各々28.6%、34%増、鉄鋼は22.2%、35%増と急上昇、17年1〜2月も、何れも39%増と価格持ち直し傾向が持続している、図表1)。

しかし工業生産伸びの回復は鈍く(全国ベース、14年8.3%増、15年6.1%増、16年6.0%増、17年1〜2月6.3%増)、必ずしも実需が大きく増加しているわけではない。「資源依存産業が新たな晴朗時期に入ったと見るのは願望にすぎず」(2016年11月16日付21世紀経済報道)、重慶や貴州の例を見るまでもなく、産業構造の転換を通じて、「資源大省」から脱却することが持続的成長には不可欠だ。

[図表1] 工業出荷価格指数

(出所)中国国家統計局統計より筆者作成

公共投資による景気刺激には限界が・・・

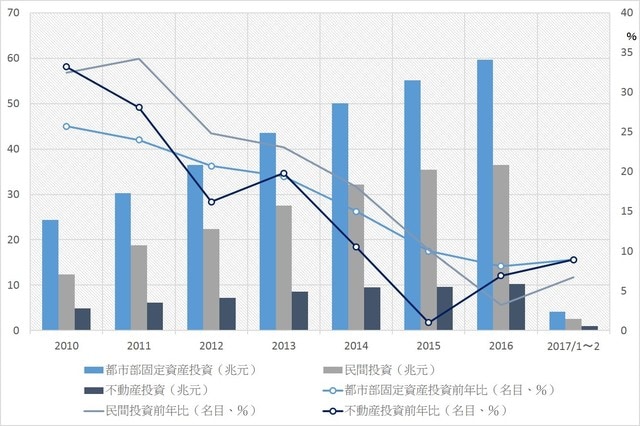

16年都市部の総投資は8.1%増だが、内訳を見ると、国企や地方政府の公共投資が主体で、民間投資は3.2%増と大きく鈍化している(図表2)。16年末の中央経済工作会議(翌年の経済運営方針を討議する重要会議)、17年3月全人代の政府工作(活動)報告では、より積極的で効果的な財政政策が必要だとの方針が示された。

ただ、次の点を考慮すると、公共投資を大幅に増加させることには制約がある。

①投資・外需主導の成長モデルを、消費を中心にした内需主導に転換させるという大方針

②企業債務の膨張と、その不良債権化に対する懸念が増大していること

(BIS推計では16年3月末の非金融企業債務対GDP比は、欧米が概ね70〜100%に対し中国は169%、社会科学院推計では15年末156%)

③公共投資が財政に与える圧迫

(2016年11月17日付UBS中国経済透視予測では、17〜18年一般財政赤字の対GDP比は4%と16年比0.5%ポイント上昇、融資平台、政策銀行などを含めた広義政府部門赤字はすでに10%以上で、その上昇幅はより大きくなる見込み、一般財政赤字は他の推計でも概ね3〜4%)

本年全人代政府工作報告は、本年の財政赤字を2.38兆元に「安排」、処理するとし、赤字率見込みを3%と前年と同じ水準に設定した上で、「財政政策をより積極的有効」にするとしており、基礎インフラ投資を中心とした、かつての4兆元景気対策のようなことはしないことを示唆している。

[図表2]投資の動向

(出所)中国国家統計局