親族内承継の場合、「相続」か「贈与」が一般的

後継者として会社の経営権を握るためには、最低限、過半数の自社株を保有しておかなければなりません。

自社株を譲り受ける方法としては、「相続」「贈与」「買い取り」という3つの選択肢が考えられます。

親族内承継の場合は、対価の発生しない「相続」か「贈与」が最も自然な方法となるでしょう。具体的には、被相続人(前経営者)が後継者に自社株を相続させる旨の遺言書を作成するか、相続人間の遺産分割協議により株式を相続することになります。また、生前に行う場合は「贈与」の手法をとります。

「相続」が難しければ、「買い取り」の検討を

一方、前経営者が所有していないなどの理由から相続が難しい自社株に関しては、「買い取り」を検討することになります。

「買い取り」の場合には代金の支払いが必要になります。自社株は歴史が古く、内部留保の多い会社などでは価格が高額になりがちなので、手持ちのお金だけで買うのは難しくなるかもしれません。その場合には、会社や銀行などから購入資金を借りることを検討する必要が出てきます。

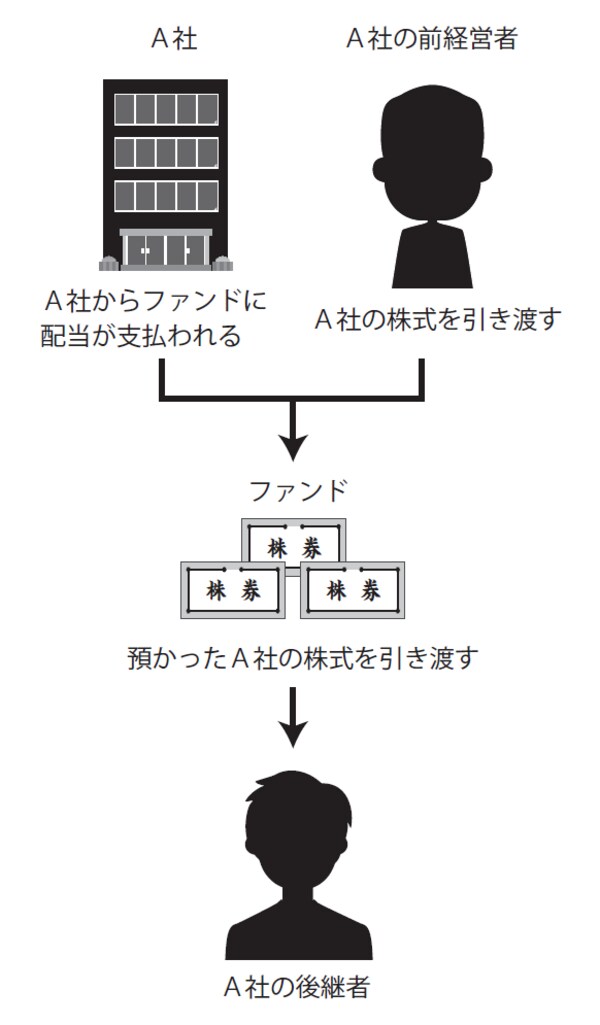

あるいは特殊な方法として、事業承継の支援などを目的とするファンドにいったん株式を買い取ってもらうというやり方も考えられます。一度に全ての株式を購入するのは金銭的負担が大きいので、ファンドを経由して少しずつ買い取っていくわけです(下記図表参照)。

[図表]自社株のファンドを経由した引き継ぎ方法

また、後継者が自らの出資で会社を設立し、その会社名義で銀行から融資を得て、株式を買い取るという方法もあります。銀行が株式の購入資金を後継者個人に融資することに消極的で「法人になら貸してもよい」というような場合に利用されるスキームです。