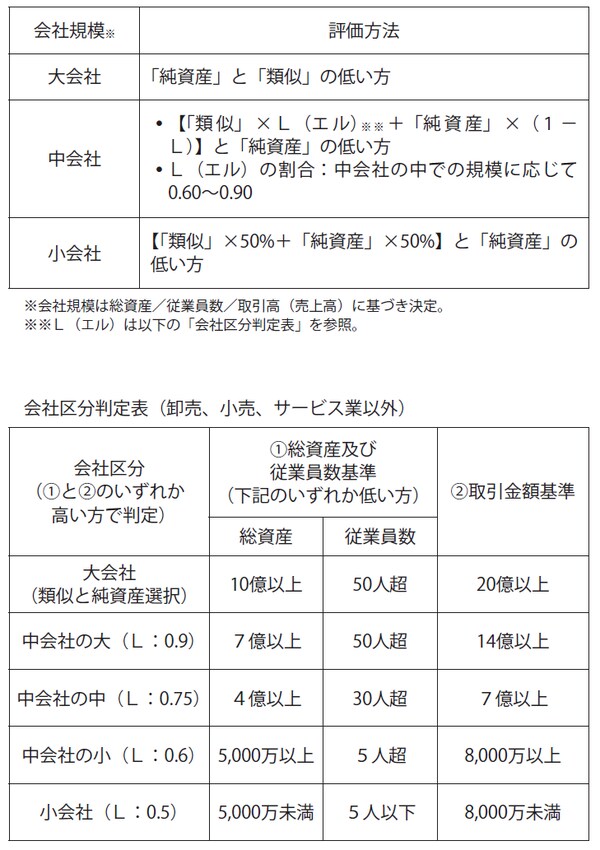

会社の規模によって異なる評価方法

類似業種比準方式とは法人の利益・純資産・配当の3つの要素を上場会社の水準と比較(比準)して評価する方法です。

純資産価額方式と類似業種比準方式のどちらで評価するのかは、個々の会社の規模に応じて変わります。具体的には、大会社、中会社、小会社のいずれかに該当するかによって、評価方法が異なることになります。その詳細については、下記図表を参照してください。

[図表]会社規模による自社株の評価方法

「非上場株式評価の特例」に注意

なお、以上のような原則的な評価方法の例外として「非上場株式評価の特例」が存在します。すなわち、以下のA、B、C、Dに該当する場合などには、類似業種比準方式は使えず、純資産価額方式で評価しなければなりません。

A 比準要素1の会社

純資産・利益・配当のうち2つがゼロ(過去3期で判定)

B 株式保有特定会社(略称・カブトク)

保有資産の時価の50%以上を株式等が占める。いわゆる持株会社は該当することが多い

C 土地保有特定会社(略称・トチトク)

保有資産の時価の70%以上(中・小会社は90%以上)を土地が占める会社

D 開業後3年未満の会社、開業前または休業中の会社、清算中の会社など

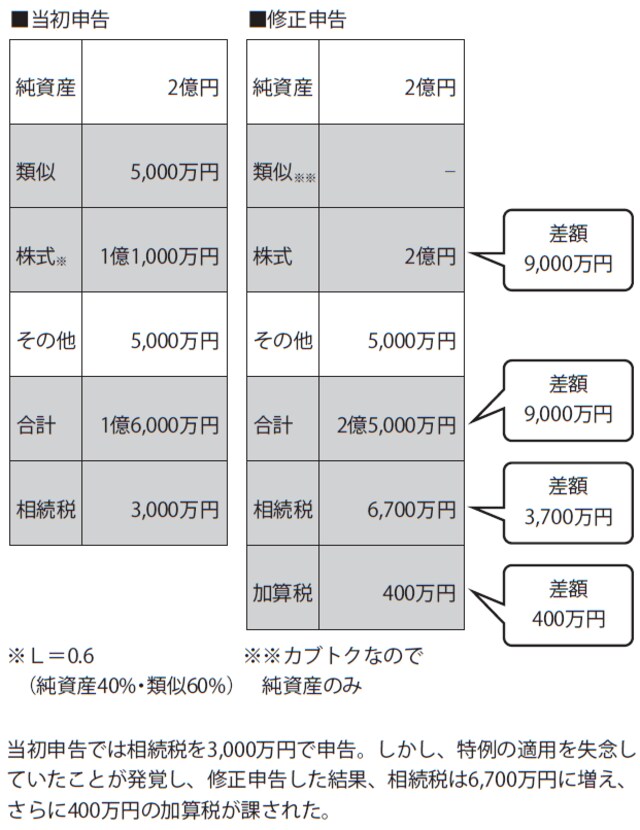

この「非上場株式評価の特例」は、事業承継にあまり強くない税理士などは、つい見落としてしまうかもしれません。特例が適用されると、税金の額が大きく変わることになるので、注意しておきましょう。

[図表]カブトク特例の適用を忘れたケース