毎月続ければ、12月末に決算修正するだけでOK

前回の続きです。

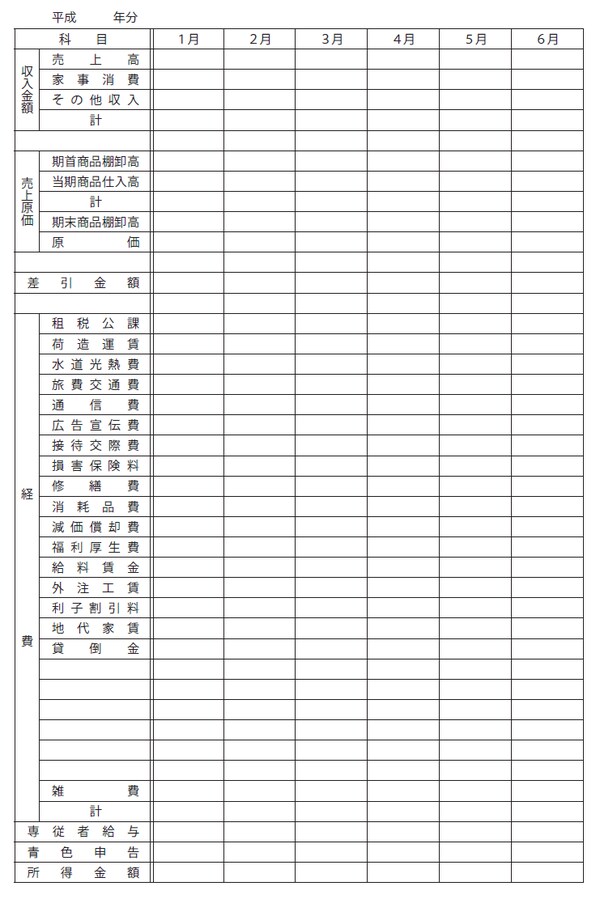

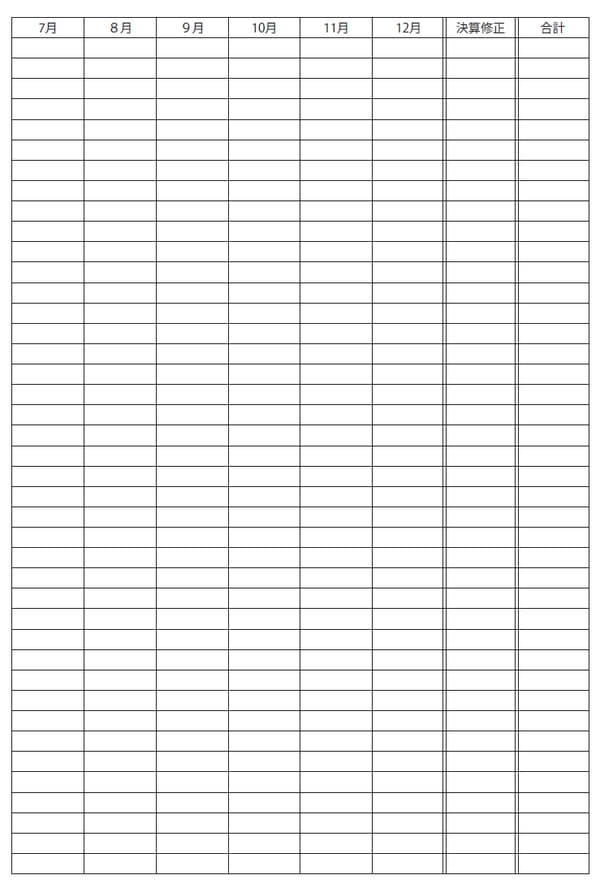

一日の仕事が終わったら、〝プシュッ〟と仕事終わりのビールに行く前に、「売上、経費の管理→出納帳の記帳→領収書整理をしてくださいね」と申し上げました。こうした日々の作業が、確定申告に向けての第一ステップとなるわけですが、第二のステップとして、月末にルーティン化していただきたいのが、「集計表」(下記図表)の記入です。

[図表]集計表の見本フォーマット

一見、面倒なようですが、実はシンプルです。月末の作業としては、

1 まずは収入を出します。

売上に、販売用商品を自分で消費した「家事消費」やその他の収入があれば加えます。

2 日々、記録していた現金出納帳、通帳やカードなど現金以外の支払いレシートなどを見ながら、経費を科目ごとに合計し、入れていきます。

「利益-経費」の差引額から、家族を従業員にしていたら、その給与を差し引くと、月ごとの大まかな所得金額(利益)が出ます。

これを毎月続けていけば、確定申告に向けては、12月末に決算修正すればOKです。普段は収支ベースで記帳している人も、発生ベースで、売掛金・前受金や買掛金・前払金を確認し、減価償却をすませます。さらに、業種によっては、在庫の管理、棚卸作業をし、売上原価を出す必要があります。

1年の儲けを示す「損益計算書」もすぐに完成

公式は「売上原価=期首棚卸+当期仕入金額-期末棚卸」。つまり、「期首棚卸高」(年度開始にあった商品の総額)に「今期の仕入高」を足し、「期末棚卸高」(年度末にあった商品の総額)を引くと、「売上原価」(商品の仕入れ、製造にかかった費用)が出ます。そして、売上から売上原価、経費(減価償却費含む)を引くと、最終的な利益(所得)が出ます。

公式にすると、

売上-売上原価-必要経費(減価償却費も含む)=利益(所得)

となります。

実は、この集計表は、白色申告および青色申告のライト版(簡易帳簿で記帳)で必要となる損益計算書(PL)のフォーマットに準じています。損益計算書は1年の儲けを示すもの。つまり先の公式を表にしたものになります。

つまり、この集計表さえつけておけば、年度末に決算修正を加えるだけで、難しそうに思える損益計算書もそのまま完成するというわけです。さらに収入、所得さえ出れば、あとはさまざまな控除を差し引くだけで、納めるべき税金の計算もスムーズに算出できるはずです。

いかがでしょうか。1日のルーティン、月末のルーティンを決まって続けていけば、確定申告も恐れるべからず、です。