さらに再編圧力が強まる「地域金融機関」

この「マイナス金利」導入は、今後の銀行、証券、生・損保といった金融機関経営にどのような影響を及ぼす可能性があるのか。

間違いなく得をするのは、企業と政府だ。企業は資本市場を通じて低金利での借換債の発行を行なっているし、国債発行で借金している政府は国債の発行利回り低下で調達コストが下がった。

では、一般家庭はどうかといえば、住宅ローンを借りている人は金利が更に低水準となってメリットを得ているが、多くの家庭では預金の金利収入はますます縮小し、デメリットを受ける。

また、預貸金の利ざやが減る銀行も損失を被る。国債運用で生き延びていた地方金融機関やゆうちょ銀行などは、更に追いつめられ、再々編の導火線に火が付いた。

直近の全国銀行(都市銀行、地方銀行、信用金庫、信用組合)平均の預貸率は70%弱で、年々低下している。つまり預金の伸びの大きさが、貸出しの伸びを上回っている。

しかも貸出し競争の激化で金利ダンピングが横行し、スプレッド(利ざや)も年々低下しており、融資部門では収益が生まれにくくなっている。そのため、収益の多くの部分を、購入した20年物を中心とした超長期国債のクーポン(金利)収入と、売買による売買益に頼っている。

とくに、メガバンクのように海外業務で収益を上げる構造にはなっていない地方銀行は、収益の主力は国債の金利や売買益だ。

一方で、規模の大きい銀行ほど、証券業務や、リース、消費者金融といったグループによる収益の多様化が進んでいるほか、国内に比べて利ざやが厚い海外での融資業務を拡大して収益を挙げている。3メガバンク(三菱UFJ、三井住友、みずほの各グループ)にとっては、マイナス金利での影響はさほどないだろう。

長期金利が低下しても悪影響は少ない「損害保険」業界

「地域金融機関」

地方銀行、信用金庫・信用組合といった地域金融機関はどうか。「日銀がマイナス金利政策の導入を決めたことで、地方銀行に激震が走っている」。日銀のマイナス金利導入発表後、こういったマスコミ報道が多かった。このマイナス金利が長期化すれば利ざやの縮小など収益の減少は避けられないという理由からだ。

それでなくても、地方金融を担う地域金融機関は長い間、人口減少、資金需要の乏しさ、運用難の〝三重苦〟に悩まされている。そこにマイナス金利時代の到来によって、地銀はこれまで以上に難しい経営を迫られ、今まで以上に業界再編が加速することもあり得る。

現実的には、マイナス金利の対象となる部分にまで日銀の当座預金に積むことは希で、直接的な影響は少ないが、懸念されるのは運用。これまで以上に運用手段の分散化・多様化を迫られる事は確実だ。

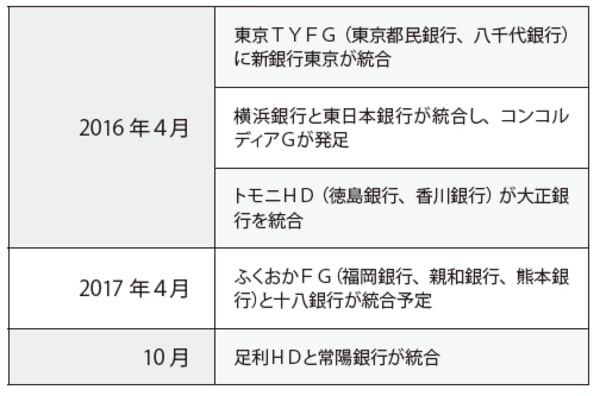

[図表]相次ぐ地銀再編

「生命保険」

金利が低下することは生命保険会社の経営にとっても大きなマイナスになる。というのも、生命保険会社は保険商品を販売すると同時に、一方では「機関投資家」と呼ばれるように、株式を保有したり、債券運用を行なう有力な運用会社でもある。

預かった保険料の多くは20〜30年の日本国債で運用している。かつての高金利時代の国債をまだ多く保有しており、直ちに経営危機には直結しないものの、金利が低下すると、債券を運用することによって将来得られる収益が減少する。低金利時代が長引けば、ボディブローのように効いてくる。そうすれば、体力勝負となり再編に繋がることもある。

「逆ざや」をようやく解消したばかりだが、海外展開していない体力の弱い中堅生保を中心に、再び厳しい経営環境に逆戻りする可能性も出てきた。現にマイナス金利の影響で、富国生命保険や、第一生命保険傘下の第一フロンティア生命保険などが、貯蓄性の高い一時払い商品の販売の一部停止を決めた。

「損害保険」

一方、損保業界の場合は、生命保険のように20〜30年と続く契約はほとんどなく、1年契約が基本。そのため、長期金利が低下しても、運用の逆ざやが発生する懸念はほとんどないと見られている。

日本の損保会社は長年にわたり、自動車保険の赤字に苦しんできた。ところが、近年、損益改善のために料率引き上げを実施した効果で、自動車保険は改善。つまり、本業損益は改善しつつあることも背景にあるが、影響を受けるとすれば生命保険業界と同じく、運用環境の悪化だ。