株高・通貨安を演出し、景気浮揚を狙ったが…

世界経済・金融の世界が混沌としているのに加えて、いま日本の金融界は、これまで経験したことのない環境下で揺れている。発端は、日銀が金融政策として初めて導入した「マイナス金利政策」だ。

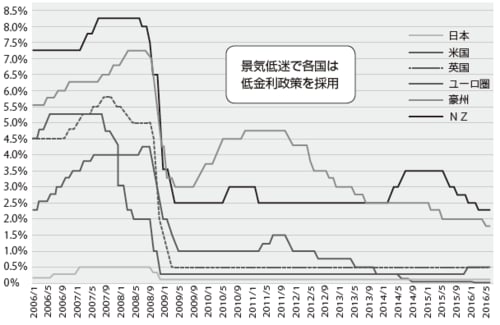

リーマンショックの翌年に各国の経済成長率が急落。多くの国でデフレ(景気悪化による物価下落)が心配されるようになり、欧米の中央銀行はこぞって大幅な政策金利の引き下げを行なった。そして政策金利がゼロ下限に達すると、それまでの“金利を操作”する通常の金融政策から、市中に出回る〝お金の量を操作〟する金融政策の転換を行なった。

しかもこの金融政策は、当初の金融危機対応から、次第に株高・通貨安を演出して景気浮揚のための政策に転化し、金融政策の目的そのものが、「物価を抑制する」から、「物価を引き上げる」へと、まったく逆になってきた。

[図表]主要先進国の政策金利

そして、日本では中央銀行である日本銀行(以下日銀)が、後遺症が懸念されるにもかかわらず、国債を大量に購入する量的緩和を実施してきた。が、そうした政策も力尽き、ついに未曽有の体験ゾーンである「マイナス金利時代」に突入した。

この「マイナス金利」によって銀行、証券、生・損保といった金融機関の経営は、続くデフレに加えて新たな難題を突きつけられた。

「マイナス金利」とはどういう事なのか。以前から準備預金制度があり、対象となる民間金融機関(銀行、信用金庫、農林中央金庫)は預金などの一定比率以上の金額を日銀に預け入れる事を義務付けられている。

さらに、金融機関は、この預ける義務以上のお金(超過準備預金)を任意で日銀に預けていて、この超過準備預金には年0.1%の利息が付いている。

このため、銀行は、低金利で利ざやが薄く、貸し倒れリスクのある融資を行なうよりも、超過準備預金として預けた方が確実に利息を生み出すことから、大量の資金を日銀に預けている。

今回、日銀が導入を決めたマイナス金利政策とは、日銀の当座預金に預けられる銀行の資金に3段階の金利を設定するもの。

現在、日銀の当座預金には約240兆円の準備預金残高があるが、既に預金している超過分の約210兆円には、従来通りに0.1%の金利が付くが、これから預けられる新たな超過準備預金については、金利を3段階に分け、それぞれプラス金利(これまで通りプラス0.1%)、ゼロ金利、マイナス金利(マイナス0.1%)とするというもの。従って、マイナス金利政策の対象は、あくまでも今後発生する超過準備預金で、10兆円程度だ。

国民に貯蓄ではなく「消費」を促すのが目的だった

では、日銀はなぜ「マイナス金利」導入に踏み切ったのか。

マイナス金利政策は、金融機関によるこの超過準備預金をなくし、その分を企業や個人の融資に回させようという狙いから導入された。そうすれば世の中により多くの資金を流すことになり、デフレを解消し、景気回復に繋がる。

また、マイナス金利を導入することで預金金利などの低下を誘導し、国民に「銀行に預けるより使う方がマシだ」と思わせるためだ。

だが、現実的に日銀の思惑通りに、お金が流通するかどうかは別の話だ。例えば、銀行にとって貸出し金利が今まで以上に低下するということは、金利収入が減ることを意味する。反対に貸出しリスクは増加することになり、おカネを貸すほうが渋ってしまう。

実は、マイナス金利導入の本当の理由は別にある。現在、日銀は年間約80兆円の長期国債を買い入れている。償還が来る分を含めれば、2016年には約120兆円の国債を買い入れることになっている。国債発行残高の約3割を日銀が保有している状態だ。

その日銀だが、国債の直接引き受けは、「財政ファイナンス」と言われ、法律で禁止されている。つまり、日銀が国債を保有するには、銀行など市場参加者から買い入れるしかない。しかし、ここ数年、メガバンクなど大手金融機関は、大量に保有してきた国債の価格暴落リスクを警戒して、保有額を減らしてきた。

そこで、日銀がマイナス0.1%を下回る金利下でも国債買い入れを行なうのであれば、銀行は国債保有を高めることになる。