ただ銀行に預けているだけでは、お金は増えない

<ケース紹介>

相続で1000万円の現金を手にした公務員のDさんは、「預金をしているだけではお金は増えない」と考え、お金の運用を考え始めました。

「時間がかかってもいいし、大きく儲けなくてもいいから、安定してお金を増やすことができる投資をしたい」

そう考えてインターネットでいろいろ調べましたが、さまざまな投資対象があり、どれにするかを決められなかったそうです。そこで、長期的に安定した運用ができるといわれるマンション投資のセミナーに参加しました。

収益が安定しているという点に魅力を感じて、マンション投資を始めました。

<説明>

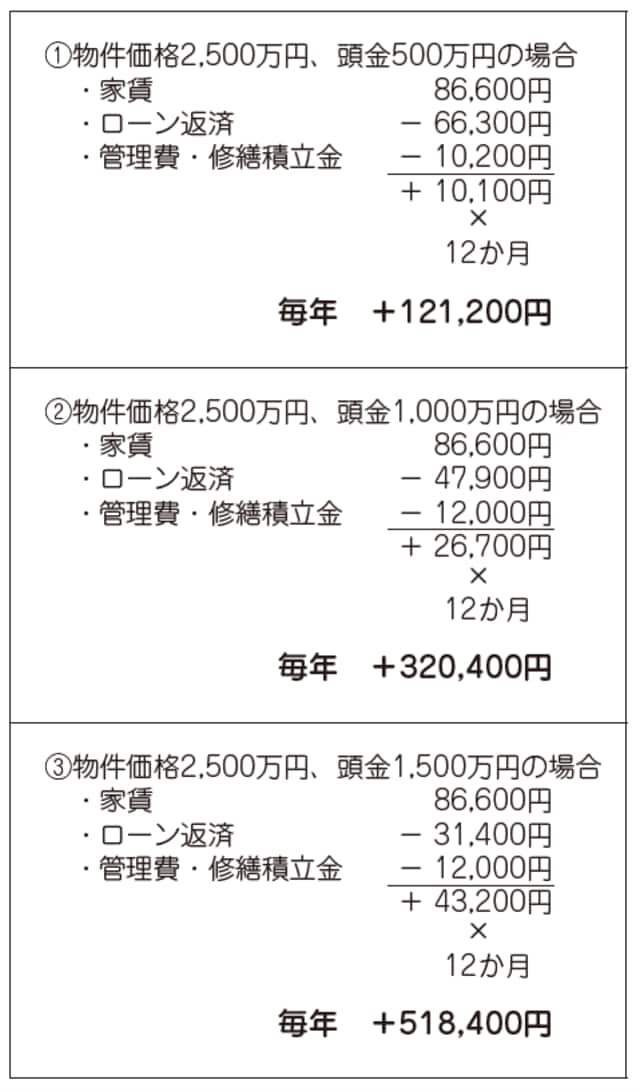

もし1000万円の頭金でマンション投資を始めたとしたら、ローンの返済額より家賃収入が上回るため、毎月いくらかの現金を手にすることができます。

例えば、1000万円を金利0.01%の定期預金に預けた場合、利息は1000円にしかなりません。それに対して、2500万円の物件を頭金1000万円を入れて、1500万円を35年のローンで組んだ場合、毎月、家賃収入がローン返済額を2万6700円上回り、年間で32万400円プラスになります。定期預金の利息による収入に比べて高い収入を生んでくれるのです。

Dさんのような、「時間がかかってもいい」「大きく儲からなくてもいい」から、「安定した収益が欲しい」という人にとって、マンションは資金の良い運用先になってくれます。

不動産投資なら、高い利回りで効率的な資産運用が可能

<アドバイス>

例えば、物件価格2500万円のマンションを購入するとします。頭金500万円、ローンが2000万円、返済期間が35年の場合、月々のローン返済額が6万6300円で、毎月の収支は1万100円プラスとなります。年間で12万1200円の収入となります。

頭金が1500万円であれば、毎月4万3200円のプラス、年間で51万8400円の収入となります。

超低金利時代が続いており、最近ではマイナス金利が導入され、銀行預金金利が低下しているなか、マンション投資は、まとまった現金の運用先としても、近年特に注目されています。

[図表]高い利回りで効率的に資産を運用できる!