「団信」なら、家族に無借金の状態で不動産を残せる

<ケース紹介>

百貨店勤務のCさんは、結婚・出産を機に、生命保険への加入を検討していましたが、これから子どもの育児や教育にかかる費用に対しての不安もありました。

「保険料の支払いが生活の負担になるのではないか」

「共働きでやっとなのに、もし自分に万が一のことがあって収入が減ったら、家計はどうなるのか」

そんな不安について同僚に相談したところ、生命保険のかわりになるとマンション投資をすすめられ、セミナーに参加したそうです。Cさんはマンション投資をスタートさせ、保険料を大幅に節約することができました。

<説明>

一般的な保険のうち、もしもの備えとしては、まず、死亡保険が頭に浮かぶと思います。死亡保険は、契約者が死亡、または高度障害状態になった場合に、家族に保険金が支払われます。一括で保険金を受け取る方法以外に、給与のように毎月決まった額を受け取ることもできます。

どうしてマンション投資が保険がわりになるのかというと、ローンを組んでマンションを購入する場合、融資条件の一つとして、団体信用生命保険への加入が義務づけられていることがほとんどだからです。

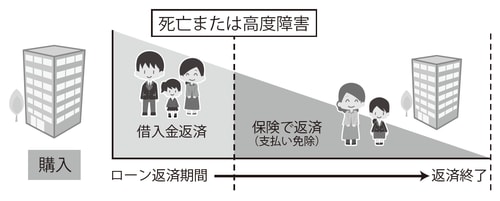

[図表1]団体信用生命保険とは

この保険は契約者が「死亡または高度障害状態になったとき」に、保険金でローンの残債を相殺します。つまり家族には無借金の状態で家賃収入が得られるマンションを残すことができます。

高度障害状態によって働けなくなってしまった契約者自身、または遺された家族は、毎月家賃を収入として受け取るか、まとまった現金が必要な場合には売却して現金化するか、どちらかを選択することができます。

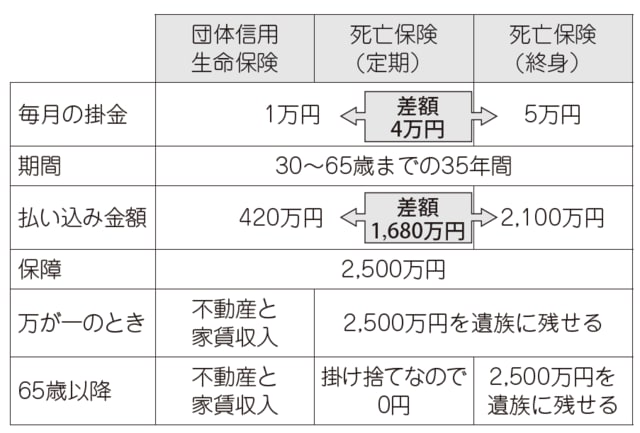

では、団体信用生命保険と、死亡保険とを実際に比べてみましょう。死亡保険(定期タイプ)との比較では掛金を同じ例で比較し、また、死亡保険(終身タイプ)では保障金額が同じ例で比較してみます。

定期タイプの死亡保険の場合は、65歳以降は保障がなくなり、払い込んだ掛金420万円も掛け捨てなので、何も残りません。掛金の額を上げて終身タイプに加入すれば生涯の保障づくりをすることができますが、負担は大きくなります。

終身タイプの死亡保険では、生涯2500万円の保障を得ることができますが、毎月の掛金に4万円の違いがあり、35年間の払い込み金額で1680万円もの差となります。

一方、団体信用生命保険は、定期保険と比べると、払い込み期間終了後も不動産という資産が残り、家賃収入を得ていくことができます。終身タイプの保険と比べると、掛金は安くすみ、終身タイプの保険同様の保障をつくることができるのです。

[図表2]団体信用生命保険と死亡保険の違い

家族構成や生活スタイルに合わせて、保険金額を選ぶ

<アドバイス>

死亡や高度障害などで働けなくなる場合に備えて、自分や家族のために入っておきたいのが死亡保険です。家族構成や生活スタイルに合わせて、保険金額や掛金などを選ぶようにするといいでしょう。

生命保険文化センターの「平成28年度生活保障に関する調査(速報版)」によれば、生命保険や個人年金保険の加入者のうち、保険料を支払っている女性の払い込み保険料の平均は年間17・4万円となっています。月々1万5000円前後の負担ということになります。

生命保険はライフスタイルに合わせて見直すことをおすすめしますが、特にマンション投資を始めるときは見直しの絶好のタイミングになります。

私は、ローンを組むのは、保険に入るのと同じことだと思っています。ローンを組んで2500万円の物件を購入するのであれば、それは2500万円の保障づくりだと考えることもできます。

ローン返済を家賃収入でまかない、自己負担が1万円だとしたら、その1万円は将来のための保険料ということです。