ローン返済が終われば、収入は老後の生活資金にできる

<ケース紹介>

飲食店に勤める30歳のBさんは、老後資金3000万円を目標に、毎月10万円の貯金を始めていました。実家暮らしではあったものの、手取り25万円の収入のなかから毎月10万円の貯金は負担が重く、加えて本当に3000万円で足りるのかという不安もあったそうです。

Bさんは、だんだんとそういう生活がつらくなってきたため、何かほかに手立てはないものかとセミナーを受講し、資産運用を勉強し始めたのです。そして、より効率良く資産形成ができるよう、ポートフォリオを組みました。

[図表1]Bさんのポートフォリオ

その結果、これまで10万円貯金していたのを4万円に減らし、2万円を株や投資信託に、そして1万円をマンション投資にあてました。残りの3万円は自分で自由に使えるお金として取っておき、趣味やショッピングだけではなく、急な出費にも対応できるようにしました。Bさんはお金に余裕ができたことで気持ちが楽になり、充実した日々を送っています。

<説明>

老後の生活資金づくりとしてもマンション投資はとても有効です。例えば、所有するマンションの家賃が月10万円であれば、家賃から管理費・修繕積立金を差し引いた年間およそ100万円が家賃収入となります。ローンの返済が終われば、この収入はそのまま老後の生活資金として、公的年金にプラスして使うことができます。

資金を準備する手段はいろいろとありますが、比較的多くの方が始められているのが個人年金保険です。個人年金保険には、保険料の支払い方や保険金の受け取り方法の異なるさまざまなものがあります。

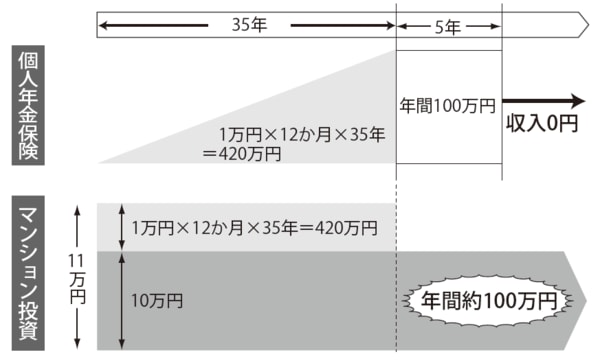

一例を挙げると、30歳の方が個人年金保険に加入して毎月1万円を35年間(65歳まで)、保険料計420万円払い込むと、将来、保険金年間100万円を5年間、つまり500万円を受け取ることができます。

老後のために銀行に預けるよりも、よっぽど良いお金の積み立て先になります。しかし、少額資金の個人年金保険は、受け取り期間が決まっているものがほとんどです。

ではもし、同じく1万円をマンション投資にあてるとどうでしょうか。払い込み金額は個人年金保険とほとんど同じですが、期限に5年という制限がなく、年間約100万円の家賃収入を受け取っていくことができます。

「負担にならず、継続して行える」のが資産形成の理想

<アドバイス>

老後のことを考えて、毎月積み立てをすることはとても大切です。早く始めて、積み立てる時間が長ければ長いほど、そのお金は大きくなります。ただし、資産形成は今の生活に大きな負担を与えずに継続して行っていけることが理想的です。

毎月の収入のうち、資産形成に回せるお金はいくらくらいなのかを見極めることから始めてください。具体的には、「何のために」という目標と、「何にいくら投資するのか」という手段と金額を設定すること、つまりポートフォリオを組み立てることが大切です。

無理のないポートフォリオであれば、金銭的ゆとり、精神的ゆとりを持つことができます。そうすると、資産形成は苦しいことではなく、わくわくすることになり、将来が楽しみになりますね。

[図表2]毎月の家賃収入が、年金代わりに