ローンを組むのは決して怖いことではない

前回の続きです。

<アドバイス>

「ローンを組む=借金=怖いこと」というイメージを持つ方もいらっしゃると思いますが、ローンを組むことができる人は、まとまった資金を用意しなくても、マンション投資のしくみを活かすことで資産形成をすることができます。

ローンを組むことで、三つの力(金融機関の力・時間の力・他人の力)を利用することができるからです。

●金融機関の力(=信用力)

金融機関によってローン審査の基準は異なりますが、年齢、年収、勤務先、勤続年数、借入状況などから、融資をするかどうかを総合的に判断します。

今まで働いてきたことや、買い物でクレジットカードを使った後、滞ることなくその支払いをしっかりとしてきたことは、あなたの「信用力」につながります。今まで当たり前だと思ってやっていたことを金融機関は評価してくれるため、数千万円ものお金を貸してくれるのです。

投資のなかでも、ローンを組んで始められるものはマンション投資くらいです。株をやりたいからといって数千万円の融資を受けることはできません。マンション投資は物件を担保にローンを組むことができるのです。

長期のローンを組めば、毎月の返済額の負担も少ない

●時間の力(=ローン返済期間)

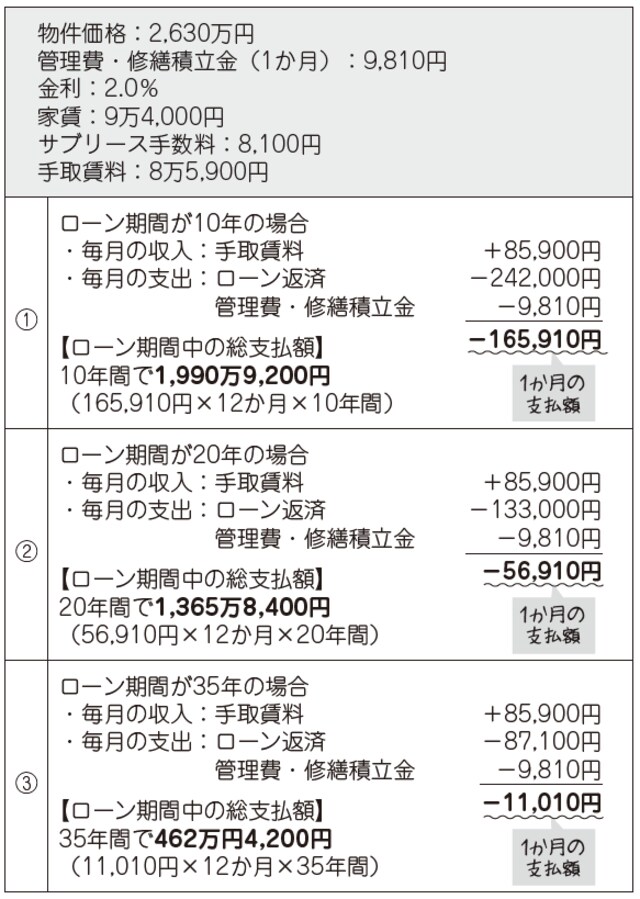

最大35年ものローンを組むことができるので、長期のローンを組むことで毎月の返済額を抑え、ほとんどを家賃収入でまかなっていくことができます。以下の図表をご覧ください。

[図表]長期間ローンを組むことで、月々の負担額を小さくできる!

「早くローンを完済するためにローン期間を短くしたい」という方もいらっしゃいますが、ローン期間を10年間とした①のケースでは、毎月の支出が16万円にもなります。

ローン期間を35年間とした③のケースでは、ローンの返済額を家賃と同額程度にすることが可能ですので、毎月の支出を1万円に抑えることができます。ローン期間中の①②③の総支払額を比べて見ると、その差の大きさがわかると思います。

ローン期間が短いほど早くマンションからの収入を得ることができますが、③の場合は35年間をかけることで、少ない資金でマンションという資産を手に入れることができるのです。

時間を有効活用できる若い方は少額資金で始められるマンション投資ですが、マンション投資を始められる方のなかには50代、60代の方もいらっしゃいます。50代、60代の方でも、安定した収入があればローンを組むことはできます。

しかし、多くの金融機関ではローン完済の年齢の上限を80歳としており、ローン期間は必然的に短くなります。また、金利が高くなる傾向にあるため、20代や30代の方と同じように少額資金で始めようとしても難しいのです。

●他人の力(=家賃収入)

ローンを組むことで、購入資金のほとんどを、入居者が支払う家賃収入でまかなうことができます。入居者は、一般的に毎月の収入の約3分の1を家賃にあてるといわれています。例えば、月曜から土曜まで週6日働いている人は、そのうち週2日はオーナーのために働いてくれていると考えることもできます。

不動産投資は、入居者という第三者の力を借りることができるので、少額資金で大きな資産をつくることができるのです。