ほかの金融商品と比べて安心して運用できる不動産

マンション投資は、しくみがとてもシンプルで、安定的な家賃が得られる物件を選べば、ほかの金融商品と比べて安心して運用できるものです。そんなマンション投資に興味を抱き、その結果オーナーになる方のタイプは、千差万別で、何をメリットだと感じるかもさまざまです。

そこで本連載では、私がご案内したケースを中心に、実際にどのような女性たちがマンション投資を始めたのかを事例として紹介し、皆さんが何を感じて、マンション投資という選択肢を選んだのかをご説明していきます。

またそのなかで、マンション投資のしくみを活かしたメリットの出し方や、私の考えるマンション投資のよさをアドバイスとしてお伝えします。これらの事例を参考に、ぜひ自分にとってのメリットを考えていただければと思います。

ローンを組めば、月々の支払い数万円で投資が可能

<ケース紹介>

看護師になって3年目のAさんは、先輩がマンション投資をしているという話を聞いて「いつか自分もマンション投資がやれたらいいな」と思っていたそうです。女性限定のセミナーということで、「とりあえず勉強しよう」と、初めてマンション投資に関するセミナーに参加しました。

Aさんは、マンション投資は多額の初期費用がかかる投資だと思っていたので、費用面でまったく準備ができていない自分には、まだ無理だと思い込んでいました。

ところが、ローンを組むことによって「頭金なし」「月々の支払い数万円」でマンション投資を始められることを知り、Aさんは、今の生活をあまり変えずにできるのなら・・・と、さっそく翌月からマンション投資をスタートすることにしました。

<説明>

Aさんのように「まとまったお金がないから、不動産投資は無理」と諦めている方が多いようです。確かに、不動産を所有するためには、ローン事務手数料(※1)、登記費用(※2)、火災保険料などの初期費用が必要になります。

(※1)ローン事務手数料…ローンを組む際に、さまざまな事務や手続きに対する費用として金融機関に支払うもの。

(※2)登記費用…所有権をオーナーに移すための費用。

しかし、購入しようとしている物件が新築で立地がよく、収益性のあるものであれば、金融機関からその物件を担保に100%の融資を受けやすくなります。ですから、必ずしも数百万円といったまとまった現金が必要というわけではありません。

Aさんの場合、2630万円の物件を購入するにあたり頭金0円でローンを組むことができました。ローン返済期間中、家賃収入でローンの返済をしていくことで、毎月の自己負担額が1万1000円でスタートできました。

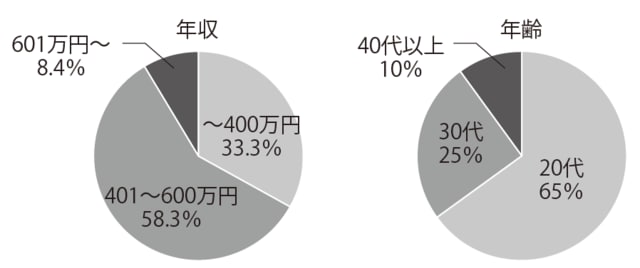

ちなみに、インヴァランスの女性顧客には、年収300万~400万円台の20代、30代の会社員も多く、その割合は徐々に高くなってきています。なかなか余裕がないなかで、少しでも効率良く資産形成をしたいという思いから、マンション投資を始める方が増えています。

[図表]どういう方がマンション投資を始めている?(インヴァランス女性顧客層)

この話は次回に続きます。