●ファンドにはBDCやPDファンドの形態がありダイレクトレンディングやメザニンローンなどの戦略を持つ。

●ファンドは投資家にとって魅力的な面があり、企業にもメリットが多く、米国では運用残高が急増中。

●米国景気の冷え込みはリスクだが弊社は想定せず、ファンドは株式や債券を補完し成長余地あり。

ファンドにはBDCやPDファンドの形態がありダイレクトレンディングやメザニンローンなどの戦略を持つ

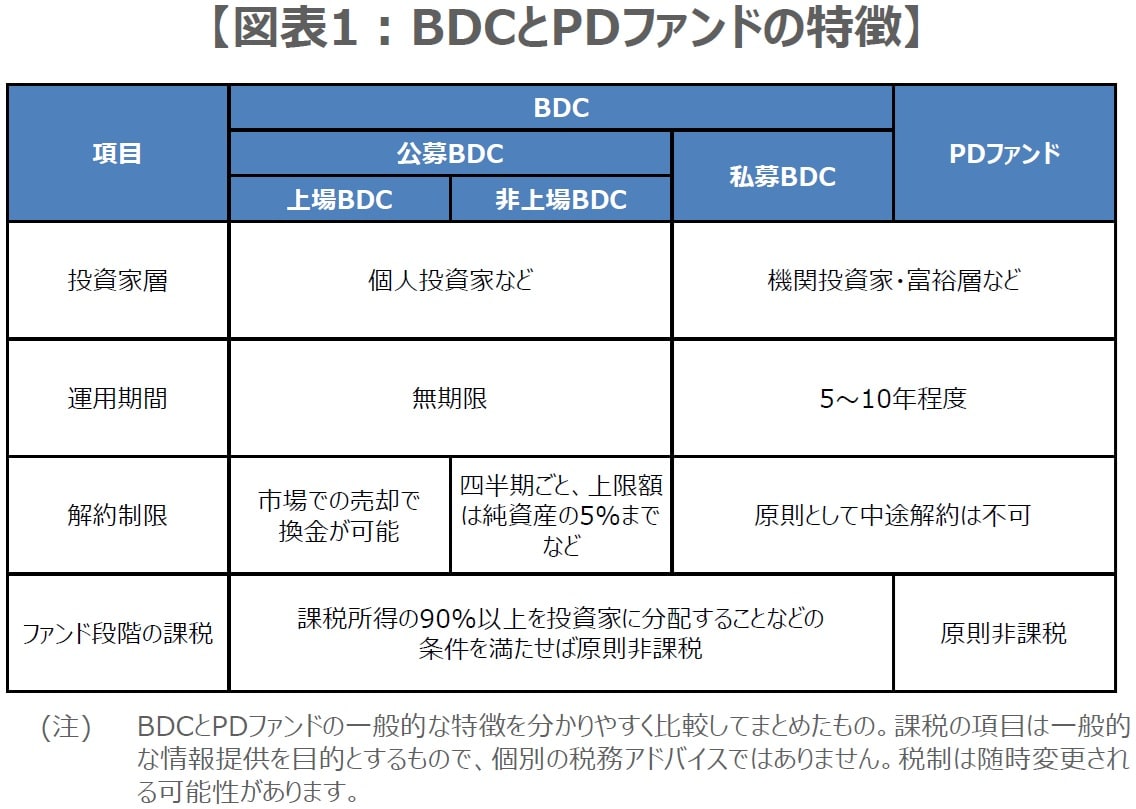

「プライベートクレジットファンド」とは、運用会社など、銀行以外の金融機関(ノンバンク)が、「事業開発会社(BDC、Business Development Company)」や「ファンド(主にPD、Private Debt)」の形態で集めた資金を、未公開企業や中堅・中小企業に直接貸し出す投資ファンドのことです。BDCとPDファンドの特徴は図表1の通りで、BDCには公募と私募があり、公募の場合はさらに上場・非上場に区分されます。

プライベートクレジットファンドの主な投資戦略として、最も一般的なものは「ダイレクトレンディング(直接融資)」です。このほか、融資と出資の中間的な位置付けにあり、返済順位の低い「メザニンローン」や、財務的に困窮した企業向けの債権を、額面よりも大幅に安く買い取る「ディストレスデット」、未公開のスタートアップ企業を主な融資対象とする「ベンチャーデット」などがあります。

ファンドは投資家にとって魅力的な面があり、企業にもメリットが多く、米国では運用残高が急増中

一般に、プライベートクレジットファンドには、「非流動性プレミアム(流動性の低さに起因する金利の上乗せ幅)」や、「信用リスクプレミアム(企業の信用力の低さに起因する金利の上乗せ幅)」があり、相対的に高いリターンが期待されます。また、株式や債券といった伝統的な資産のリターンとの相関が低く、ポートフォリオの分散効果が高いとされ、投資家にとって魅力的な面があると考えられます。

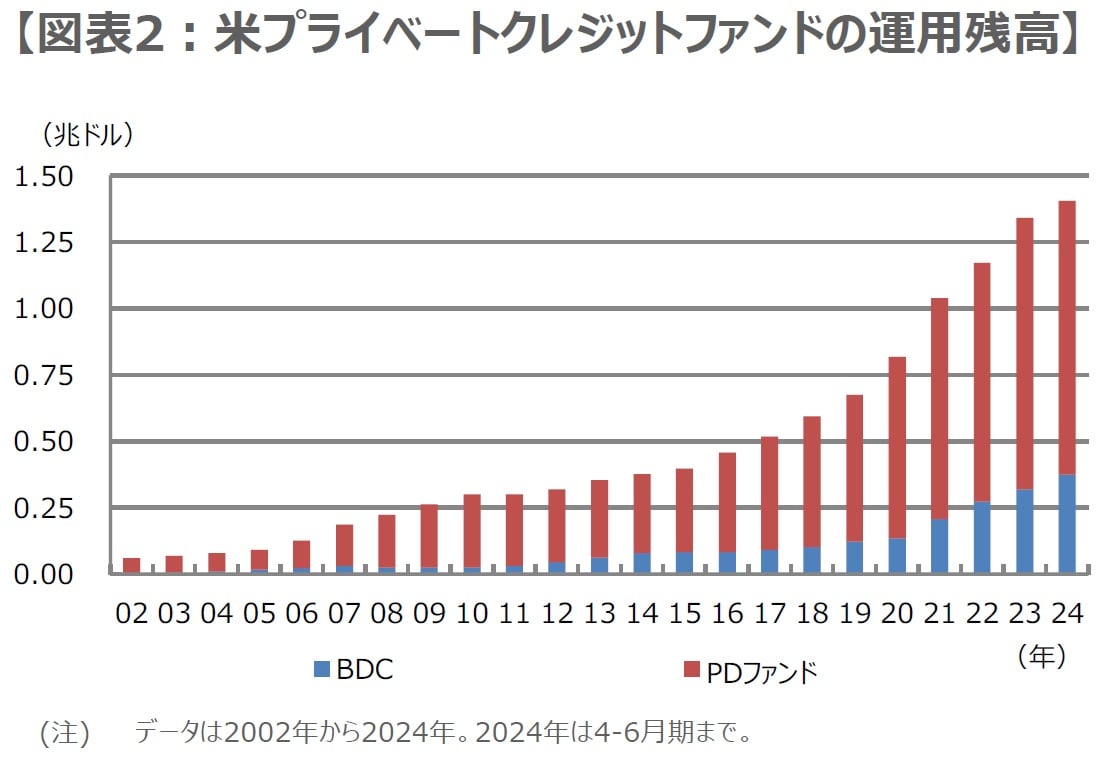

一方、融資を受ける企業にとっても、銀行融資より迅速な資金調達や、柔軟な融資条件の設定が可能になるなどのメリットがあります。これらを背景に、米国ではプライベートクレジットファンドの運用残高が急拡大しており、2024年4-6月期には約1.4兆ドル(図表2)に達しています。日本でも個人投資家向けプライベート資産ファンドの残高は急増しており、調査会社モーニングスターによると、2026年3月末時点で1.5兆円超となっています。

米国景気の冷え込みはリスクだが弊社は想定せず、ファンドは株式や債券を補完し成長余地あり

なお、非上場の公募BDCなどには、解約制限(解約の受付は四半期ごと、上限額は純資産の5%までなど)が設定されていることもありますが、これは解約せずに投資を続ける投資家の資産を保全する意味合いもあります。最近では一部のファンドについて、投資家の解約請求が増え、解約上限に達したなどの報道もみられ、プライベートクレジットファンドの先行きを警戒する声も聞かれます。

例えば、米国の景気が大幅に減速すれば、ファンドの融資先である企業の業績は懸念されますが、弊社は来年にかけて米国景気が冷え込むシナリオは想定しておらず、現時点での市場の警戒は、基本的に個別のファンドや融資先企業のレベルにとどまり、直ちに信用不安や金融危機に発展する恐れは小さいと思われます。プライベートクレジットファンドは、株式や債券への投資を補完するものとして、今後の成長の余地はあると考えます。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『プライベートクレジットファンドの基礎知識【三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト

【注目のセミナー情報】

【国内不動産】6月26日(金)オンライン開催 ※明日開催

「沖縄オーシャンビュー別荘」が950万円から!

使わなくても無駄にならない『シェア別荘モデル』

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開