ポイント1:米国株は半導体関連を中心に大幅反落、SOX指数は約6年ぶりの下落率

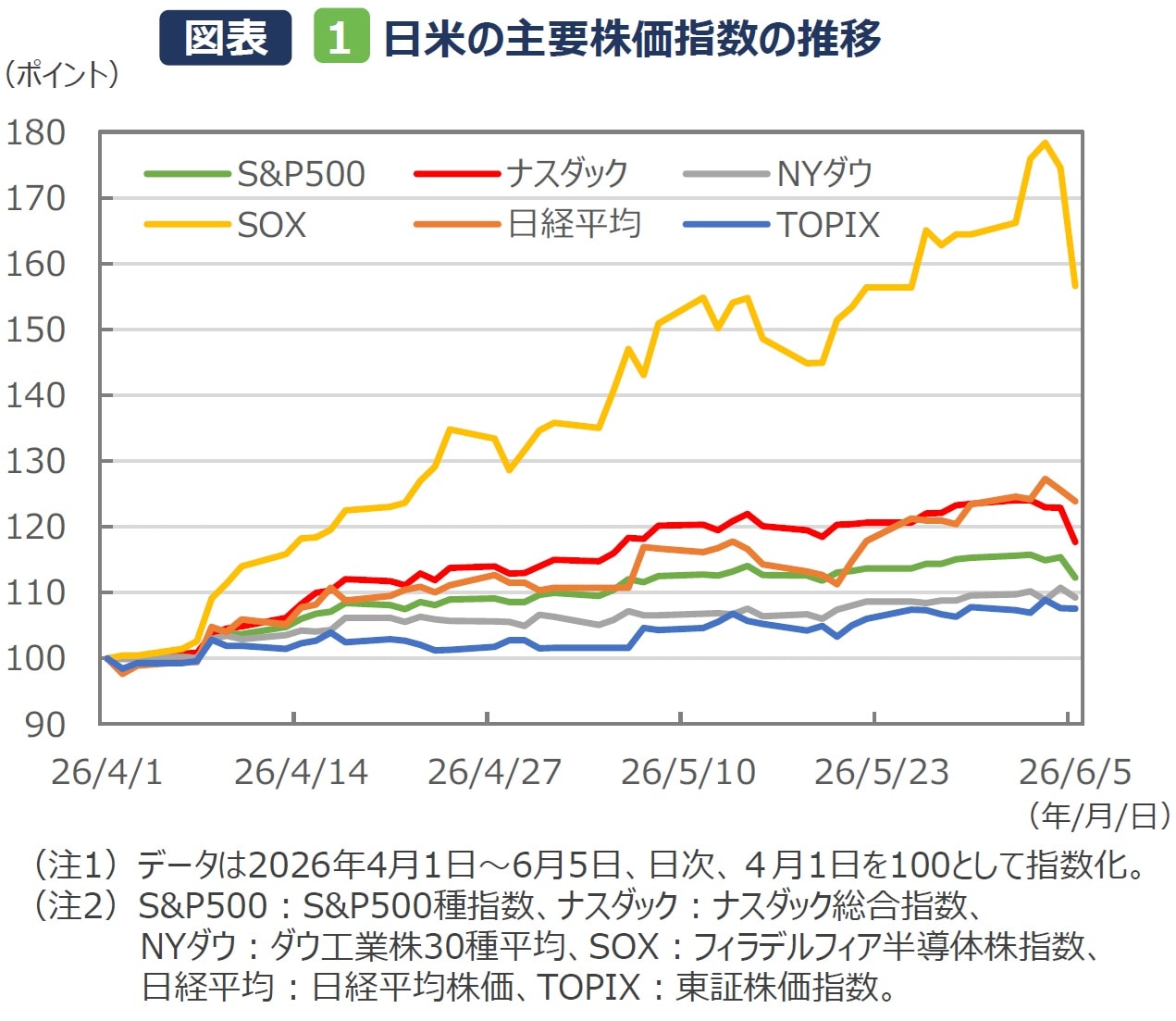

■6月5日の米国株式市場では、主要株価指数がそろって大きく下落しました。S&P500種指数は前日比▲2.6%、ナスダック総合指数は同▲4.2%、NYダウは同▲1.3%で取引を終えました。ナスダック総合指数の下落率は2025年4月以来の大きさとなりました。特に、AI関連需要への期待を背景に上昇が続いていた半導体関連株への売りが目立ち、フィラデルフィア半導体株(SOX)指数は同▲10.3%と、2020年3月以来の大幅安となりました。

■AI関連需要の拡大を受け、半導体などのハイテク関連企業では事前想定を上回る好決算や強いガイダンス(会社計画)が相次いで示されました。こうした材料を背景に投資家の期待が高まり、4月以降で一時80%程度の上昇を演じたSOX指数を中心に株価が大幅に上昇していたため、きっかけ次第で利益確定売りが出やすい地合いにあったとみられます(図表1)。

■同日に発表された5月の米雇用統計が市場予想を上回る内容となったことも、株価下落のきっかけになりました。非農業部門雇用者数は前月比17.2万人増となり、3カ月連続で10万人を上回る伸びを記録しました。また、3月分と4月分も上方修正され、米労働市場の底堅さが改めて意識されました。

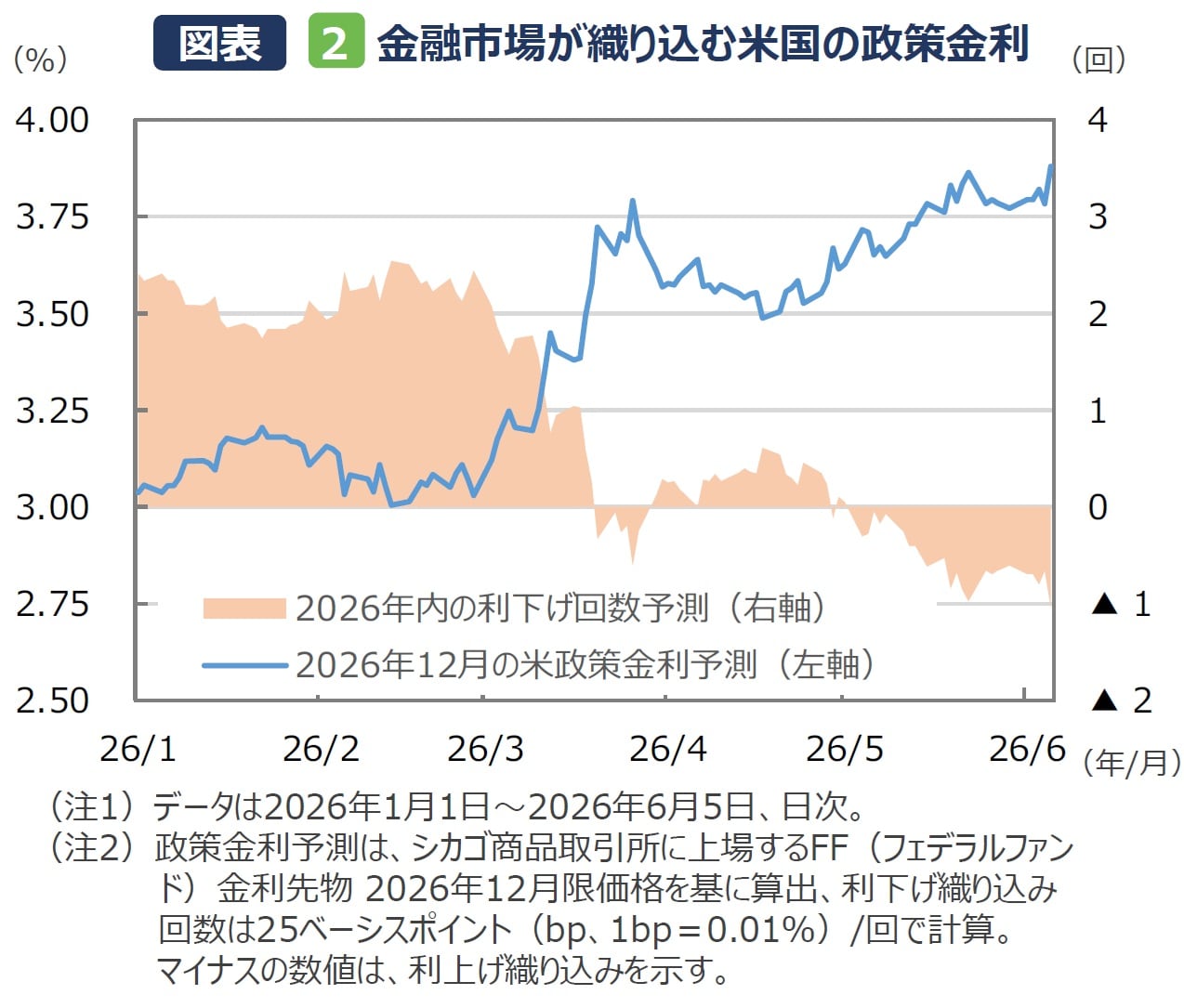

■これを受けて、米10年国債利回りは再び4.5%を上回りました。金融市場では、米連邦準備制度理事会(FRB)による利下げ再開期待が後退するとともに、2026年内の利上げ転換の可能性が織り込まれつつあります(図表2)。

■中長期の成長期待を織り込んで買われてきた半導体・ハイテクを中心としたグロース(成長)株は、金利上昇局面で株価バリュエーション面の調整圧力を受けやすく、今回の大幅反落につながったと考えられます。

ポイント2:業績相場に移行した米国株、バリュエーション面では過熱感はみられず

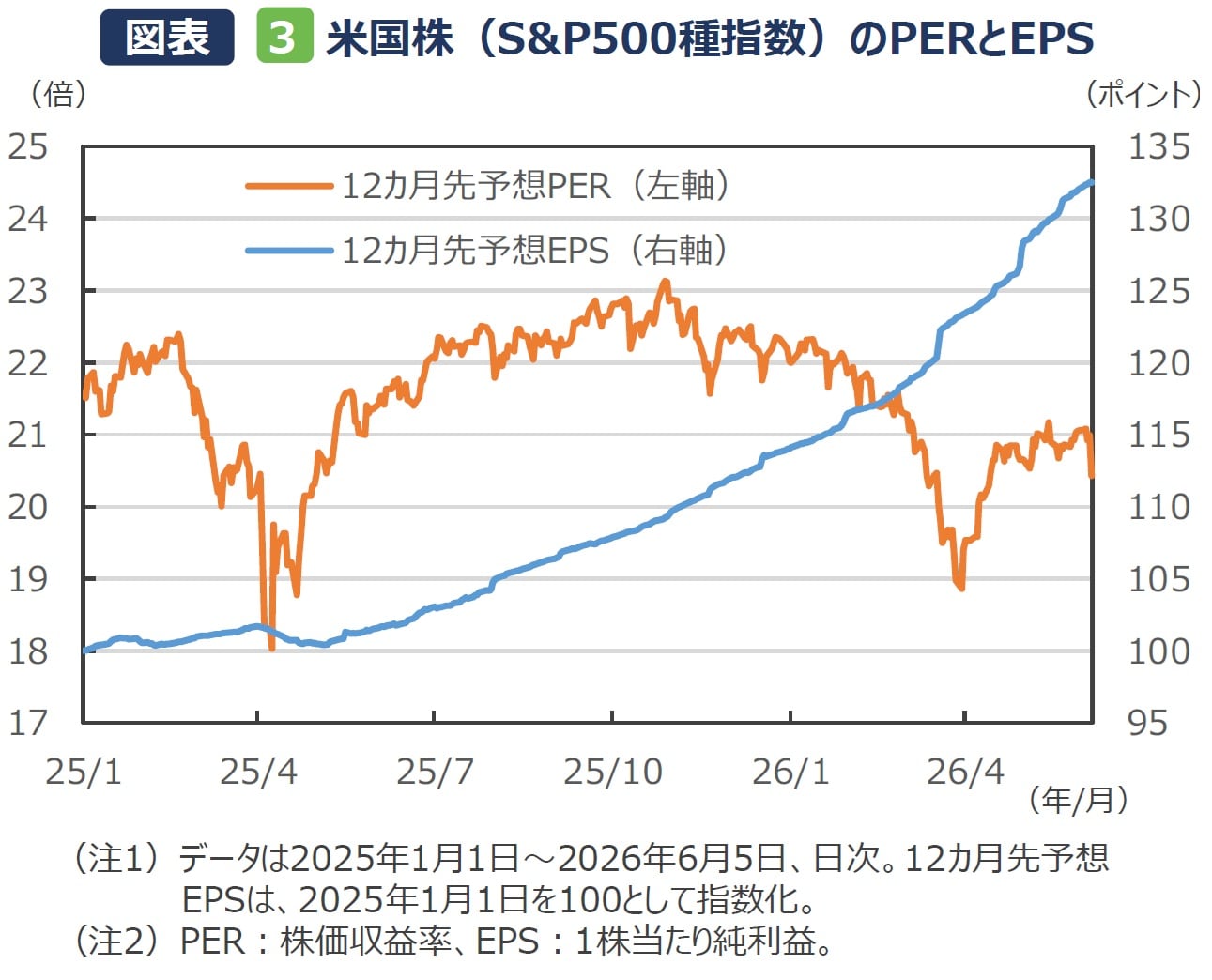

■もっとも、今回の株安は、米国企業の業績見通しが大きく悪化したことを示すものではなさそうです。半導体関連企業では、AI向け需要の拡大が引き続き業績を支えています。データセンター投資や高性能半導体への需要は底堅く、情報技術セクターを中心に、S&P500種指数の12カ月先予想EPSは力強い上昇傾向を維持しています(図表3)。

■このため、今回の株価下落は「企業業績の悪化を織り込む動き」ではなく、「金利上昇を受けたバリュエーション調整」と整理することができそうです。予想EPSが改善基調にあるなかで株価が下落したため、S&P500種指数の12カ月先予想PERは6月5日時点で20.4倍となり、2025年10月のピーク(23.1倍)と比べて低位にあります。少なくとも、予想PERでみた米国株の株価バリュエーションについては、明確な過熱感はみられません。

■また、中東情勢については、日本時間8日未明にイランがイスラエルに向けてミサイルを発射したと報じられるなど、引き続き予断を許さないものの、米国は外交的な解決を目指していると考えられます。今後も紆余曲折が想定されるものの、中東情勢の緊張緩和により原油価格が落ち着きを示してくれば、先行きのインフレ圧力に対する警戒感も徐々に和らぐ可能性がありそうです。

今後の展開今後の米インフレ指標、6月のFOMCが注目点

■当面の米国株式市場では、①米長期金利が4.5%を大きく上回って一段と上昇するか、②今後発表されるインフレ指標が再加速を示すか、③半導体関連企業の業績見通しが市場想定を下回るトレンドに移行するか、が焦点となります。現時点では、企業業績の改善基調が続いていることを踏まえると、今回の株安は上昇相場のトレンド転換というよりも、急ピッチな上昇に対するスピード調整と位置付けられそうです。まずは、今週発表される5月の消費者物価指数(CPI)、生産者物価指数(PPI)でインフレ動向を確認した上で、来週17~18日に開催される6月の米連邦公開市場委員会(FOMC)で示されるインフレと政策金利見通しが注目点といえそうです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『年内利上げ観測の高まりと利益確定売りが重石に 米国株は半導体関連を中心に大幅反落【解説:三井住友DSアセットマネジメント・シニアマーケットストラテジスト】』を参照)。

久髙 一也

三井住友DSアセットマネジメント株式会社

シニアマーケットストラテジスト