1. 中東情勢の悪化を受け、原油高・金利高・株安の連鎖が続く

■3月20日の米国株式市場では、S&P500種株価指数が6,506.48ポイント(前日比▲1.5%)となり、2025年9月以来の安値水準で取引を終えました。ナスダック総合指数も21,647.61ポイント(同▲2.0%)となり、昨年10月に付けた過去最高値から約10%下回る水準へ下落しました。米国債市場では、米10年国債利回りが前日比0.13%高い4.38%となり、昨年7月以来の高水準へ上昇しました。中東情勢緊迫化による原油高がインフレ圧力を一段と強め、米国の利下げが一段と遠のくとの見方から金利が大きく上昇したことが、米国株の下落につながったとみられます。

■日本の三連休明けとなる3月23日、前日までの原油高と米国株安を嫌気し、日本株は取引開始直後から大きく続落しました。日経平均株価は一時5万1,000円を下回り、年初来安値を更新しました。

■3月17日、18日に開催されたFOMC(米連邦公開市場委員会)では政策金利が据え置かれ、パウエルFRB(米連邦準備制度理事会)議長は、原油高が短期的に総合インフレを押し上げる可能性がある一方、その影響の大きさや持続性については、なお不確実であるとの認識を示しました。

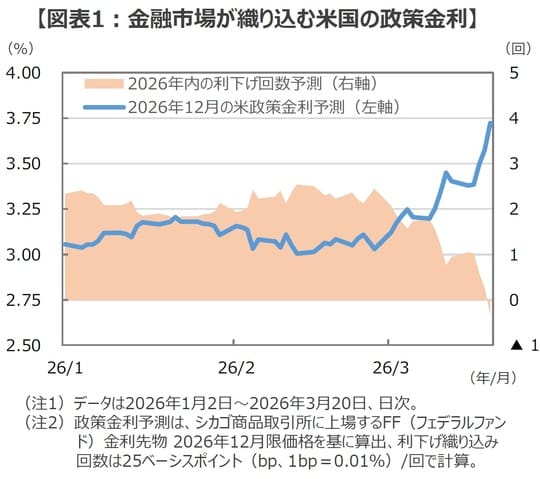

■一方、前回利下げを主張したウォラーFRB理事は、原油高によるインフレ持続リスクを踏まえ、今回は据え置き支持に回ったと報じられています。こうした中で、金融市場では米国の利下げ観測が後退し、一部では年末にかけて利上げの可能性も意識されるようになったことが、原油高から米国株安につながる経路を強めたとみられます(図表1)。

■足元の原油高は、ホルムズ海峡の事実上の封鎖が長期化するとの懸念に加え、イランによる報復がカタールなど中東周辺国のエネルギー施設にも及び、供給不安が現実のものとして意識されている可能性が織り込まれつつあるとみられます。

2. 原油高が続くも、落ち着きどころを探る局面に

■3月21日(日本時間22日午前)には、トランプ米大統領が、48時間以内にイランがホルムズ海峡の通航を全面的に再開しなければ、米国がイランの発電インフラを攻撃するとの強い警告を発しました。これに対し、イランは対抗姿勢を示すなど、中東情勢は不確実性の高い状況が続いています。

■一方で、イランは「敵対国」に結び付く船舶を除き、ホルムズ海峡の通航を認める姿勢も示しており、事実上の海峡封鎖が解除される可能性も残されているとみられます。また、米国側にも、原油高やインフレ再燃を通じた自国経済への悪影響を抑えたい思惑があると考えられます。

■トランプ米大統領は11月の中間選挙を控え、ガソリン価格の高騰が共和党政権への逆風となることを警戒し、戦争の長期化を必ずしも望んでいないとも考えられます。こうした点を踏まえると、中東情勢の先行きは予断を許さないものの、事態が徐々に収束へ向かう可能性はなお残されているとみられます。

【今後の展開】短期的には不安定な展開が続くも、収束シナリオはなお残る

■当面の世界の株式市場は、中東情勢をめぐる地政学リスクが一段と高まることで、原油高を通じた世界的なインフレ再燃や、各国中銀による金融引き締めへの警戒感が強まり、株価のボラティリティ(変動率)の高い展開が続くと想定されます。特に、中東産原油の価格が高騰する局面では、エネルギーの中東依存度が高いアジア地域において、企業業績や個人消費などへの悪影響が意識されやすく、日本株の重石になりやすいとみられます。

■一方で、イランが一部の国に通航を認める姿勢を示していることや、米国もエネルギー価格高騰の長期化を望んでいないとみられることを踏まえると、最終的に事態が徐々に収束へ向かう可能性は残されているとみられます。金融市場が落ち着きを取り戻すためには、(1)ホルムズ海峡の事実上封鎖の解除、(2)中東周辺国のエネルギー施設への攻撃停止、などを通じて、原油価格が100ドル/バレルを下回る水準で落ち着くことを確認できるかがポイントとみられます。

■なお、中東情勢が沈静化に向かえば、「賃金と物価の好循環」や「企業統治改革」といった日本固有の前向きな変化が改めて注目を集め、日本株は再評価の動きが強まると見込まれます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『さらなる原油高と金利上昇を警戒 米国株は昨年9月以来の安値水準へ下落【解説:三井住友DSアセットマネジメント・シニアマーケットストラテジスト】』を参照)。

久髙 一也

三井住友DSアセットマネジメント株式会社

シニアマーケットストラテジスト