1. FRBが9カ月ぶりに利下げを再開、米金利は低下傾向

2. 米国社債市場は良好な環境が続くも、今後は選別がより重要な局面に

3. 米国社債投資の考え方:長期視点が安定した投資成果のカギ

1. FRBが9カ月ぶりに利下げを再開、米金利は低下傾向

■米連邦準備制度理事会(FRB)は2025年9月17日、9カ月ぶりに0.25%の利下げを実施しました。パウエルFRB議長は米連邦公開市場委員会(FOMC)後の記者会見で、雇用の下振れリスクの高まりを指摘し、今回の利下げは「リスク管理的な一手」と述べました。また、FOMC参加者による経済見通しでは、2025年内にあと2回、合計0.5%の利下げが見込まれています。図表1の通り、雇用者数の伸びが減速傾向にあることを踏まえると、連続利下げの可能性が意識されそうです。

■10月に入り、米国では2026会計年度の歳出法案が成立しない中、暫定的なつなぎ予算も不成立となり、政府機関の一部閉鎖に突入しました。トランプ政権は連邦職員の削減を公表し、20日時点でも社会保障政策を巡る共和党と民主党の溝が埋まっておらず、市場では事態の長期化による景気への影響が懸念されています。

■2025年の金融市場を翻弄したトランプ関税については、主要貿易相手国との関税交渉が概ね決着し、関税引上げによるインフレ影響は、現時点ではFRBの利下げを妨げるほどではないようです。ただし、中国の希土類(レアアース)輸出管理強化に対抗し、トランプ大統領は11月から追加で100%の対中関税を課す方針を示しており、先行きの不透明感は残る状況です。

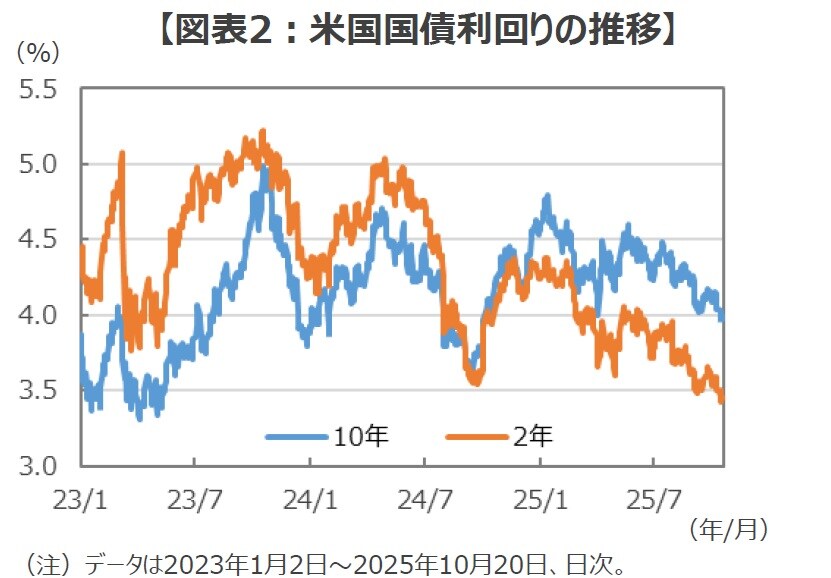

■こうした環境下で、米国国債利回りは低下基調をたどっています(図表2)。もっとも、2026年に向けては、今年7月に成立した大型の減税・歳出法(OBBBA)など、拡張的な財政政策を背景に景気が持ち直す可能性があり、長期金利(10年)を中心に上昇圧力が徐々に強まる展開も想定されます。

2. 米国社債市場は良好な環境が続くも、今後は選別がより重要な局面に

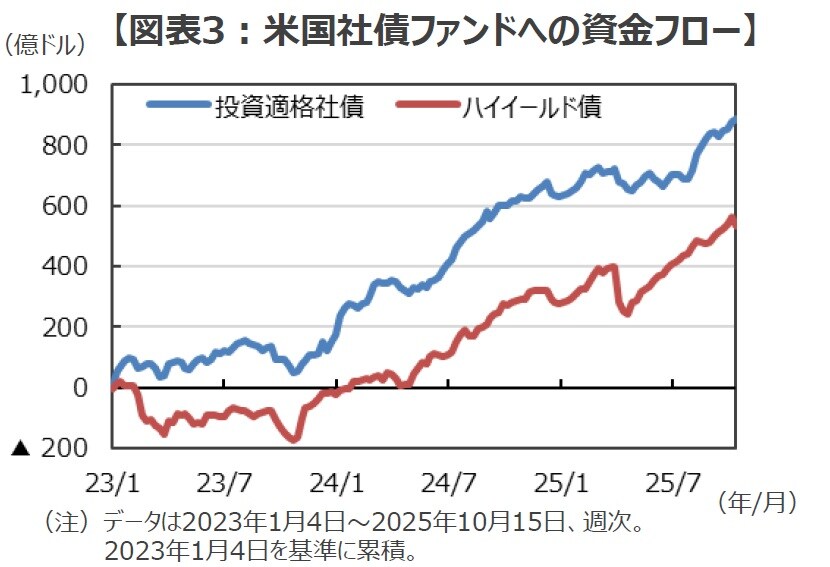

■米国社債市場では、良好な投資環境が続いています。調査会社EPFRによる投資信託を通じた資金フローを見ると、米国の相互関税が発表された4月上旬には、ハイイールド債(ダブルB格以下の低格付け社債)を中心に資金流出が見られました。しかし、その後は関税交渉の進展を受けて、市場のリスク選好が強まり、資金流入傾向が続いています。また、投資適格社債(トリプルB格以上の高格付け社債)では、雇用市場の悪化を背景に2025年内の利下げ観測が高まった8月以降、資金流入が加速しています(図表3)。

■年内の連続利下げが追い風となり、投資適格社債への資金流入は続くと見られます。米国が景気後退に陥らなければ、相対的に高利回りが期待できるハイイールド債の投資環境も良好さを保ちそうです。

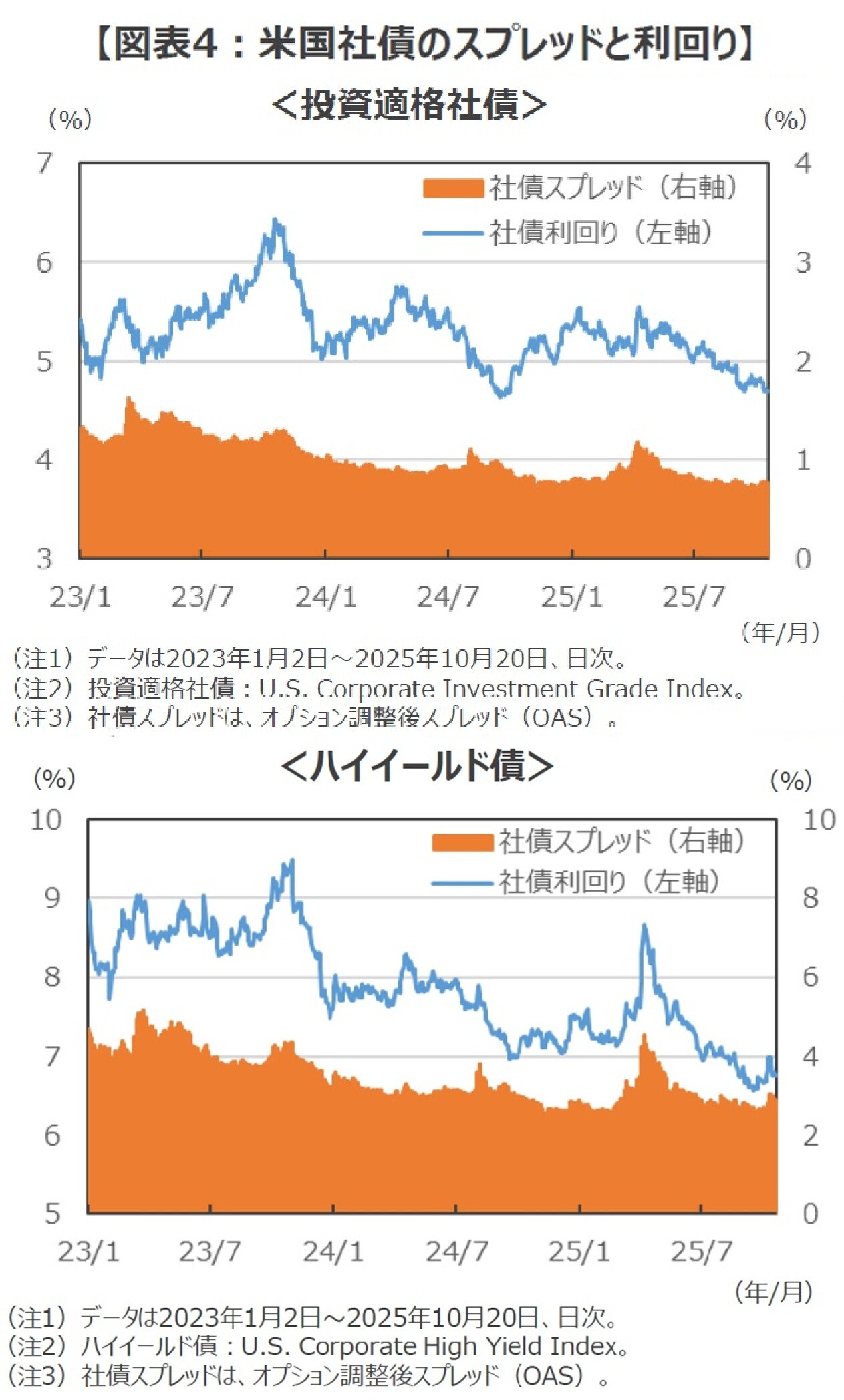

■米国の投資適格社債とハイイールド債の社債スプレッド(同年限の国債に対する上乗せ金利)は、4月上旬から9月にかけて縮小傾向となり、米国社債市場は良好な投資環境を維持しました。10月に入ると、自動車関連企業の破綻や一部地銀の信用不安などを受けて、市場では選別の動きが意識されつつあります。足元(10月20日時点)の社債スプレッドは、投資適格社債が0.77%(9月末:0.74%)と年初来の低水準にある一方、ハイイールド債は2.88%(同:2.67%)とやや拡大しています。

■FRBが連続利下げの姿勢を示し、市場金利が低下する中、社債利回りは低下(債券価格は上昇)傾向にあります。米国の社債スプレッドが歴史的な低水準にあることを考慮すると、今後は米国の金融政策や景気動向を見極めながら、対象市場や企業・業種の選別がより重要な局面を迎える可能性がありそうです。

■9月以降、自動車関連を中心とした企業破綻が市場の話題となりました。サブプライム(低所得者層)向け自動車ローン会社のトライカラー・ホールディングスは9月10日、チャプター7に基づく会社清算を申請したと公表し、負債総額は最大100億ドルと報じられています。また、自動車部品メーカーのファースト・ブランズ・グループは9月29日、チャプター11に基づく再建手続きを申請したと公表し、負債総額は116億ドルとされています。

■両社とも会計不正の疑いが指摘されており、個別要因の影響が大きいと見られます。ただし、足元で企業破綻が増えている背景には、コロナ禍での政策支援による破綻抑制の反動や、その後の金利上昇による資金繰りの悪化も関係しているようです。さらに、トランプ政権の輸入関税引上げによるコスト増が収益を圧迫した可能性も指摘されています。

■米国の破産手続き開始件数(図表5)の推移を見ると、2022年以降は増加傾向にあるものの、直近(2025年4-6月期)で水準が急上昇しているわけではないようです。

■社債スプレッドが依然として歴史的な低水準にあることを踏まえると、これらの破綻が市場全体に広がる兆しは限定的と見られます。それでも、企業の財務体質や収益構造の違いが意識されやすい局面に入っている点は、注目すべきと考えられます。

3. 米国社債投資の考え方:長期視点が安定した投資成果のカギ

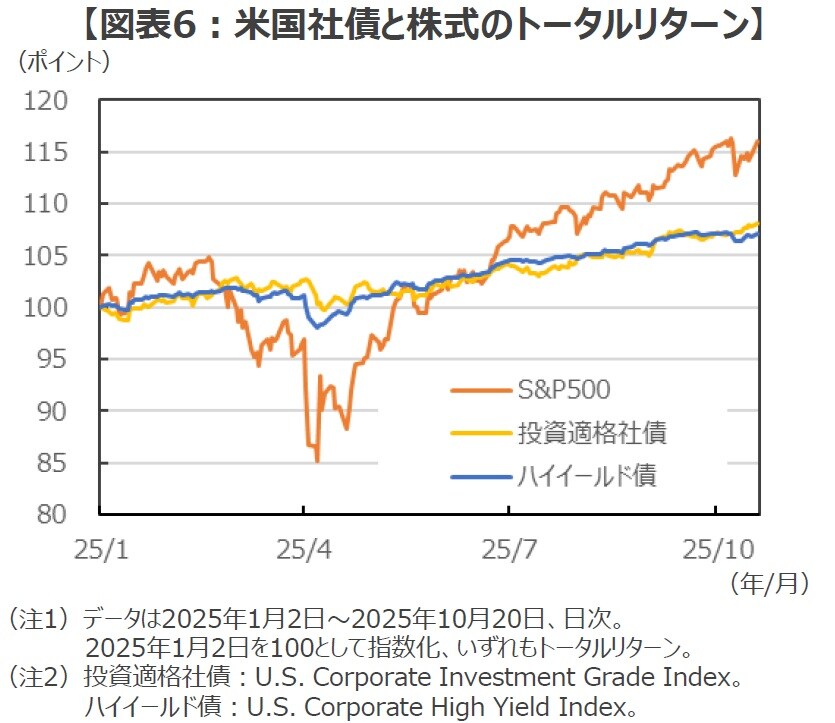

■2025年は、トランプ政権の保護主義的な通商政策、ウクライナや中東情勢などの地政学リスク、米国の雇用市場悪化による景気減速懸念など、不確実性が高まる場面が見られました。そのなかで米国社債のトータルリターン(価格変動損益+クーポン収入と再投資分)は、比較的安定した推移を示してきたようです(図表6)。

■史上最高値圏で推移する米国株式と比べて、米国社債は、①ボラティリティ(変動率)が低く、②利回り(クーポン収入)が相対的に高い点が魅力とされています。

■また、米国社債のトータルリターンの特徴として、①投資適格社債は景気減速懸念やリスク回避局面で優位となりやすく、②ハイイールド債は株式と相関が比較的高く、リスク選好局面で優位となりやすい傾向が見られます。このような特性を踏まえ、景気や市場動向に応じて両者を組み合わせることが、中長期的な投資成果につながる可能性がありそうです。

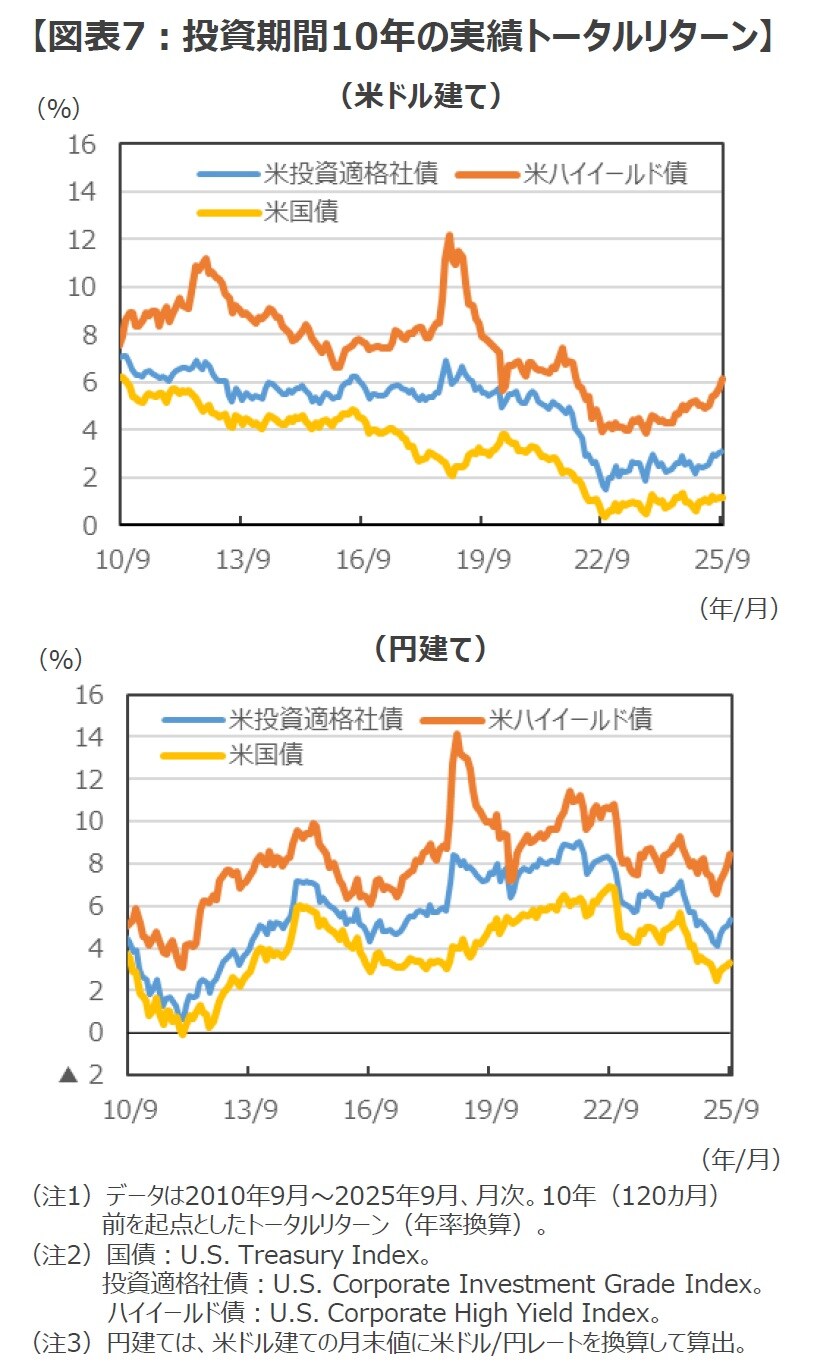

■米国の投資適格社債、ハイイールド債、国債(米ドル建て)に10年間投資した場合の実績トータルリターン(図表7)を見ると、2025年9月まで10年間では、投資適格社債が年率+3.1%、ハイイールド債が同+6.2%となり、国債(同+1.2%)を上回っています。

■長期の時間軸で見ると、国債に対する上乗せ金利が寄与することもあり、ハイイールド債のトータルリターンは相対的に高い傾向が見られます。ただし、2022年以降のインフレ局面でベース金利が上昇(債券価格が下落)した影響を主因に、それ以前と比較して債券投資全体のトータルリターン水準はやや低下していることが確認できます。

■米国社債の円ベース(為替ヘッジなし)の投資では、中長期の視点を持つことがより重要と考えられます。10年間の円建て実績トータルリターンを確認すると、2017年11月以降は米ドル高・円安のプラス効果が寄与し、米ドル建てを上回る実績を示しています。

■一般的に、米金利低下局面では、日米金利差の縮小により米ドル安・円高が進み、為替によるマイナス効果が生じる傾向がある一方で、債券の価格上昇によるプラス効果が部分的に相殺し、円ベースのトータルリターンの変動幅が抑えられる傾向が見られます。

■米国社債市場への投資を検討する際は、こうした特性を踏まえ、短期的な為替変動に過度に反応せず、長期的な視点を持つことが望ましいと考えられます。投資期間を長めに設定し、相対的に高い利回りと複利効果を活用することは、安定した投資成果を目指すうえで重要なポイントと言えそうです。

<まとめに>

FRBは9月に0.25%の利下げを行いました。雇用減速を受けて、今後の利下げ継続が意識されそうです。米国金利は低下基調にありますが、今後は景気の持ち直しに伴い、長期金利を中心に上昇圧力が徐々に強まる可能性もありそうです。

米国社債市場は良好な投資環境が続いています。ただし、企業破綻の事例を受けて市場では選別の動きが意識されつつあります。社債スプレッドが低水準な環境下では、銘柄や業種の見極めがより重要になりそうです。

米国社債は、相対的に低い変動率と高い利回りが魅力とされています。景気局面に応じて投資適格社債とハイイールド債を組み合わせつつ、長期的な視点を持つことが、安定した投資成果の実現に重要な役割を果たすと考えられます

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『良好な投資環境が続く米国社債市場 今後は選別がより重要な局面に【解説:三井住友DSアセットマネジメント・シニアマーケットストラテジスト】』を参照)。

久髙 一也

三井住友DSアセットマネジメント株式会社

シニアマーケットストラテジスト