ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

富裕層が選ぶ相続税対策――不動産で評価額はどこまで下がるのか

日本の超富裕層はわずか全体の0.17%にすぎませんが、その保有資産は国内外で大きな影響力を持っています。

近年、所得30億円超の超富裕層への課税強化や国外転出時課税制度の導入により、富裕層の資産運用や相続対策にも変化が生じています。現預金を不動産に変えて評価額を圧縮する手法や、不動産小口化商品を活用した資産分散など、多様な節税・資産運用の実態を整理して解説します。

超富裕層はごく少数に集中

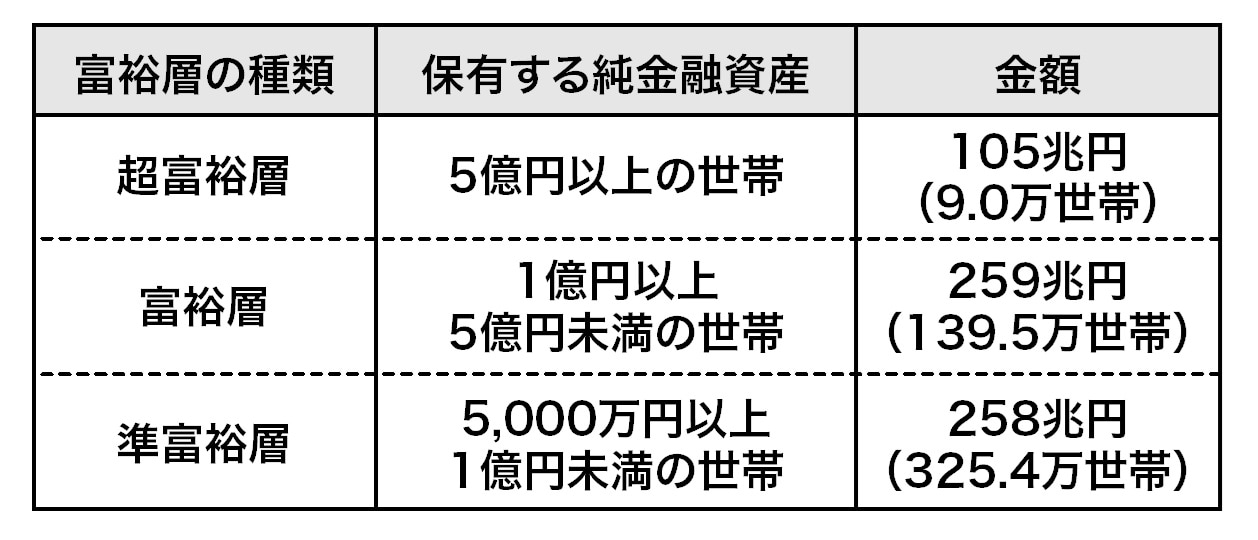

野村総合研究所の調査(2021年)によると、日本の富裕層は純金融資産(預貯金や株式など。不動産は含まれない)に基づき、[図表1]のように分類されています。

「超富裕層」とされるのは9.0万世帯で、全体の0.17%にすぎません。一方、米国の調査会社が発表した「Wealth-X World Ultra Wealth Report 2022」では、保有資産が3,000万ドル以上の人が多い国のトップ10が[図表2]として示されています。

日本は2017年時点では2位でしたが、2019年には3位、2022年には4位に下がっています。なお、人口比で見ると香港やスイスの方が上位に位置づけられます。

超富裕層への課税強化策

2023年度税制改正で超富裕層への課税強化が行われました(2025年分以後に適用)。いわゆる極めて高所得者に対する「最低税負担の調整制度」です。

{(基準所得金額-3.3億円)×22.5%}-基準所得税額=納付所得税の額

(注)22.5%は所得税の最高税率(45%)の2分の1。

なお、基準所得金額とは、申告不要制度(確定申告を要しない配当所得等、上場株式等の譲渡)を適用しない合計所得金額をいいます。この制度の対象は約200~300人と非常に少数であり、わざわざ法律で規定する必要があったのかという疑問の声もあります。

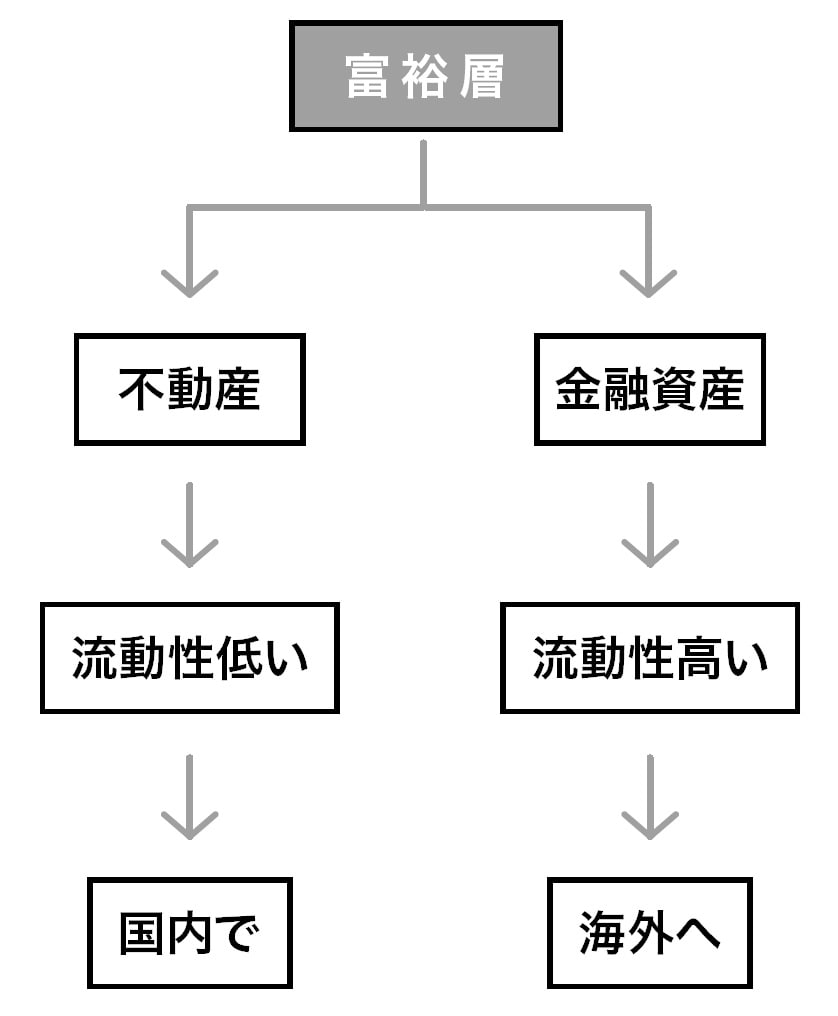

金融資産は海外へ、不動産は国内で

日本の大口資産家を、保有資産の種類で分けると「金融資産を持つ富裕層」と「不動産を持つ富裕層」に大別されます[図表3]。前者は資産を海外へ移転させるスキームを検討しますが、不動産を持つ富裕層は主に国内で相続・節税対策を行います。

国外転出への課税強化

2015年度税制改正で「国外転出時課税制度」が導入され、次のような規制を行っています。

「2015年7月1日以後に国外転出をする一定の居住者が1億円以上の対象資産を所有等している場合には、その対象資産の含み益に所得税および復興特別所得税が課税され、また、1億円以上の対象資産を所有等している一定の居住者から、国外に居住する親族等(非居住者)贈与、相続または遺贈によりその対象資産の一部または全部の移転があった場合にも、贈与、相続または遺贈の対象となった対象資産の含み益に所得税及び復興特別所得税が課税される」

これは、1億円以上の対象資産を持つ居住者が日本国外へ移住する場合、その資産に含み益があれば所得税・復興特別所得税が課税されるというものです。また、そのような資産が国外の親族へ贈与・相続された場合にも同様の課税がなされます。

この制度は、キャピタルゲイン課税を免れるために海外移住後に資産を売却する行為を防止する目的で導入されました。

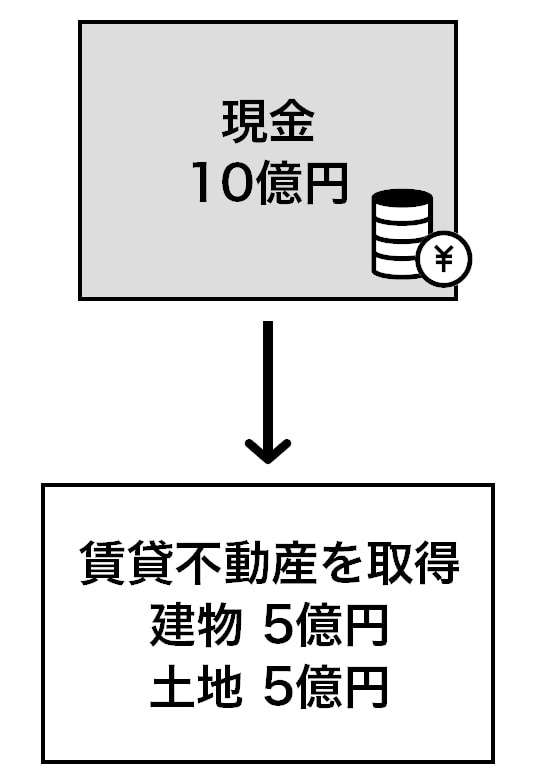

相続税対策として現預金を不動産に換える

現預金を保有している場合、それを不動産に転換することで相続税評価額を圧縮できます[図表4]。

土地は「路線価(時価の約80%)」、建物は「固定資産税評価額(時価の約60%)」で評価され、さらに賃貸にすれば借家権の30%が控除されます。土地は「貸家建付地」となり、借地権と借家権を掛け合わせた金額が適用されます。

たとえば、借地権割合70%と仮定した場合、次のように土地と建物の評価額は計算されます。

つまりは現預金10億円を不動産に換えるだけで、その評価額が5億2,600万円と、約5億円台となるケースもあります。ただし、評価圧縮の効果は物件の立地や賃貸状況(空室率など)に大きく左右され、必ずしも一律に半分程度まで下がるわけではありません。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

八ツ尾 順一

税理士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】