ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

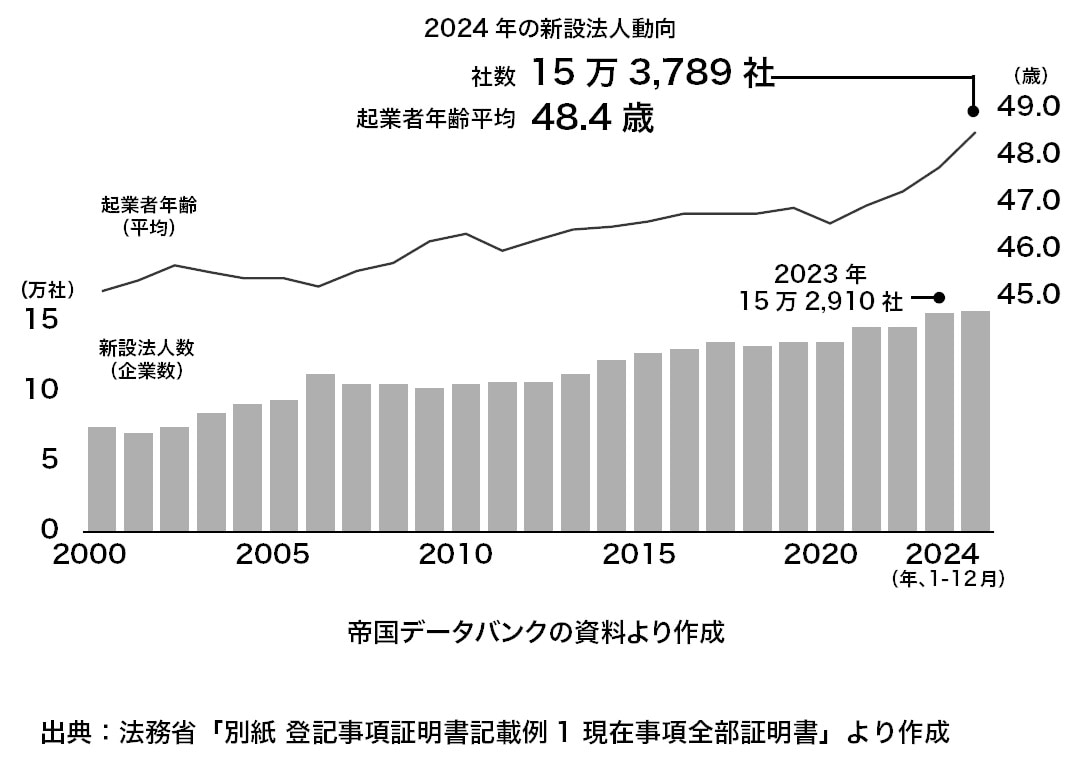

過去最多を更新し続ける新設法人数

帝国データバンクによると、2024年に全国で新設された企業は、15万3,789社(前年比0.6%増)となり、集計可能な2000年以降で最多を更新しました。

会社法人の新設時の代表者の年齢(起業年齢)は48.4歳となり、過去20年で約3歳上昇しています。起業者の高齢化は、若年層や女性だけでなく、現役を引退したシニア層など、さまざまな世代が起業に挑戦していることが要因として挙げられています。

日本は「スタートアップが出てこない国」といわれてきましたが、それは昔の話です。いまやスタートアップの数は増加しており、政府や自治体による起業支援の拡充や、クラウドファンディングなどの資金調達手段の整備がされて、起業のハードルが下がっています。

また、地方や多様な層からの起業も進んでおり、ある程度経験のあるシニアが起業するケースが増えています。

個人が「法人を作る」理由とは?

個人が会社を設立するのは、何もビジネスだけが目的ではありません。ひと昔前は、会社を作るといえば、起業=リスクをとるイメージでしたが、近年は、会社設立の目的は多様化しています。ビジネスはもちろん、副業による収入源の確保、節税効果、効果的な資産管理、自由な働き方の実現なども、動機として一般的になりつつあると感じます。

近年の動向から、近い将来、一人一法人を持つ時代が必ずやってくると筆者は予想しています。特に次の3つは、会社設立のハードルを大きく下げる要因となっています。

1.副業・兼業の一般化、フリーランスや個人事業主の増加

大手企業を中心に副業や兼業が広く認められつつある現代では、多くの人が本業とは別に個人事業やプロジェクトを進めています。例えば、ITスキル、デザイン、マーケティングの知識など、既存の職場で学んだスキルをもとに、フリーランスやコンサルティング業を展開することで、ビジネスチャンスやキャリアを広げることが可能です。

フリーランスや個人事業主の増加は、特にデジタル技術の普及とリモートワークの広がりに伴っています。会社員として安定収入を持ちながら、ライフスタイルに合わせて事業活動を行う「サラリーマン起業」は増加傾向にあり、この流れに沿って、法人を設立することがより一般的になりつつあります。

法人設立によって、副業収入の税務上のメリットが得られたり、事業の信頼性が向上したりするため、一人一法人の傾向が強まるでしょう。

2.資金調達手段の整備と起業リスクの低下

「スタートアップ創出促進保証」などの、経営者保証を必要としない国・自治体による創業支援制度の取り組みなどは、起業の増加を後押ししています。

日本国内では、ベンチャーキャピタル(VC)やエンジェル投資家によるスタートアップへの投資も増加しています。特に、テクノロジーやバイオテクノロジー、AIなどの成長分野において、多額の資金がスタートアップに投じられています。

また、クラウドファンディングなどの新しい資金調達手段の普及も起業を支えています。起業にリスクは付きものといいますが、いまやリスクを極限にまで抑えた起業が可能になりつつあります。

3.税務面でのメリット・資産管理

法人を持つことで、経費の計上や税制面での優遇を受けることができ、節税効果が高まる可能性があります。特に、一定の収入がある場合、法人を設立して法人税を適用するほうが、個人の所得税よりも有利な場合があります。

また、将来の資産形成に関しても、法人のほうが有利に働くことがあります。特に、不動産投資や株式投資などの資産運用を行う場合、法人として運用することで効果的な資産管理が可能になります。資産を管理することだけを目的とした資産管理会社の設立も一般的になりつつあります。

ただし、個人の会社設立には大きなメリットがある一方で、デメリットも存在しますので、それらをきちんと理解したうえで会社設立の判断をする必要があります。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

加陽 麻里布

司法書士法人永田町事務所

代表司法書士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】