ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

船籍だけは一等国?なぜマーシャル諸島に「便宜置籍船」が集まるのか

太平洋に浮かぶ人口わずか約6万人の島国・マーシャル諸島。日本の地方都市ほどの規模ながら、世界中の大型貨物船がこの国に“籍”を置き、船籍登録数で世界第3位という海運大国の顔を持っています。

この不思議な現象の裏には、「便宜置籍船※1(Flag of Convenience=FOC)」と呼ばれる国際的な制度の存在があります。

※1 便宜置籍船:船舶の登録(船籍)を維持するコストを抑え、税制や規制の面で有利な条件を得るために、特定の国や地域に船籍を置く船のこと。

マーシャル諸島とは

マーシャル諸島共和国は、太平洋上のミクロネシア地域に浮かぶ島国で、全域が同国の領土で構成されています。

この国は第二次世界大戦後にアメリカの信託統治領となり、1954年にはアメリカがビキニ環礁で水爆実験を実施。この際、日本の第五福竜丸が被ばくする事件が発生しました。その後、1986年にアメリカとの自由連合盟約に基づき独立しています。

信託統治とは、国際連合の信託を受けた国が一定の非独立地域を統治する制度です。

便宜置籍船って何?

たとえば2021年3月23日に起きた出来事を見てみましょう。正栄汽船(本社:愛媛県今治市)が所有し、台湾の長栄海運(エバーグリーンマリン)が運航するコンテナ船がスエズ運河で座礁事故を起こしました。同運河の航行を妨げたことで、エジプトのスエズ運河庁は、当初約9億1600万ドルの損害賠償額を公表、同年7月7日に最終合意が成立したと報道されました。

この座礁したコンテナ船は、パナマに登録された典型的な便宜置籍船です。事故を起こした船は、船籍がパナマ、船主は日本の船会社という体制。つまり、実際に所有・運航を担っていたのは日本企業でしたが、表向きの登録はタックスヘイブン国家に置かれていたのです。

本来、日本にはタックスヘイブン対策税制※2があり、実体のない外国子会社などを通じて利益を逃がす行為には合算課税が行われます。しかし、外航海運という国際競争にさらされる業種では、制度的に適用除外とされるケースがありました。

※2 タックスヘイブン対策税制:日本国内の企業や個人が、租税回避を目的として税率の低い国・地域(いわゆるタックスヘイブン)に設立した子会社などを通じて所得を留保することを防ぐための税制。

船舶はその登録をした国に船籍があり、その登録した国の法律の適用を受けることになります。先進国の船会社の多くは、船舶の高い登録税および人件費の高い自国の船員の乗船を回避するなどの目的から、自国に船舶の登録を行わず、登録した船舶の規制の緩いパナマ、リベリア、マーシャル諸島などに登録を行っています。

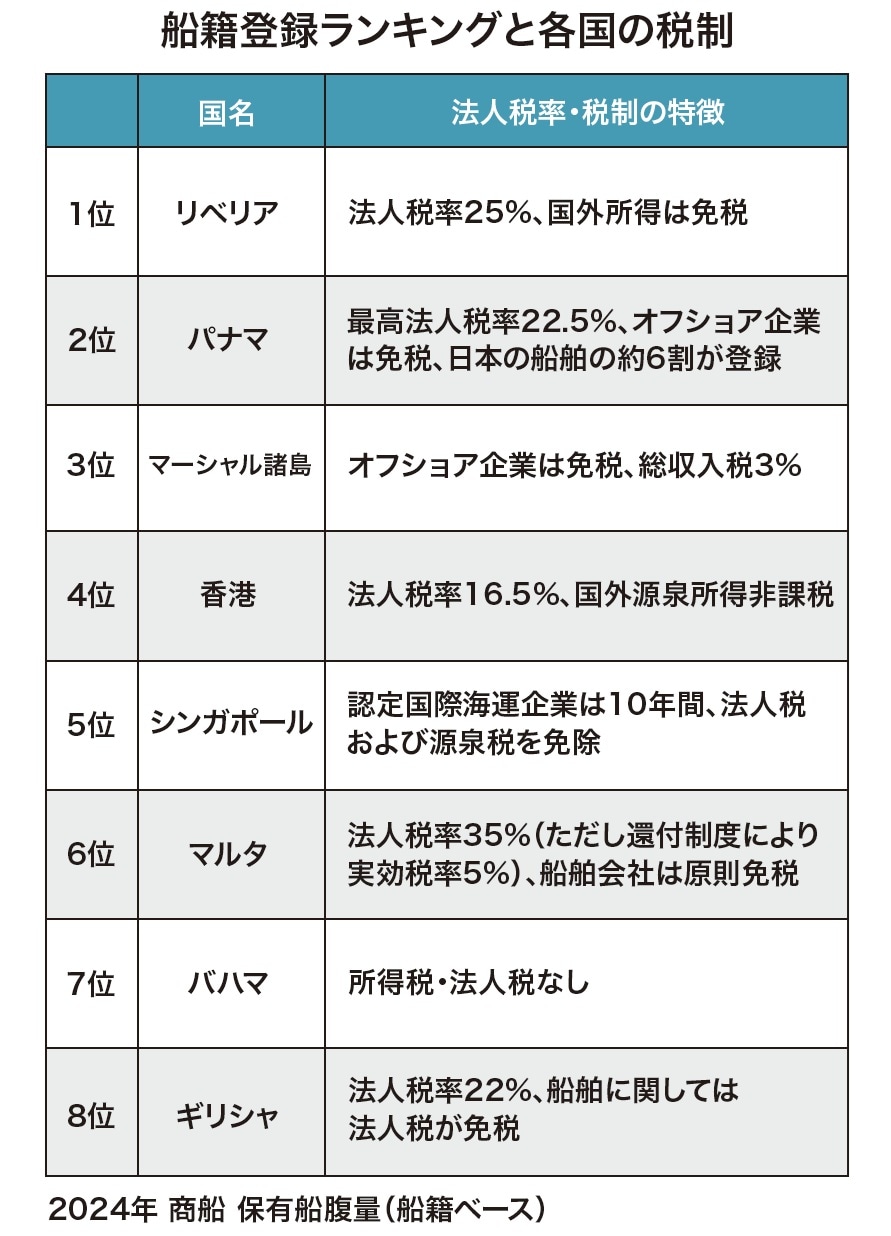

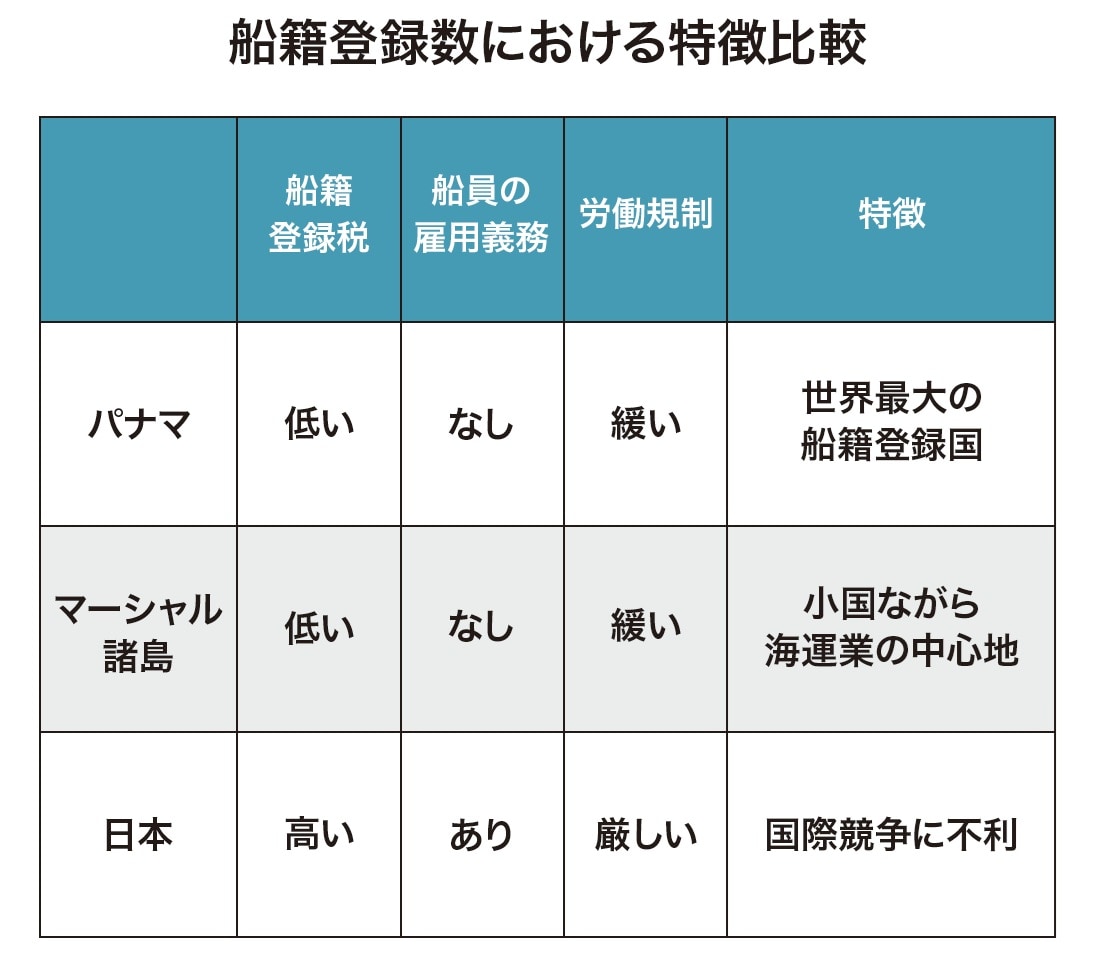

船籍登録ランキングと各国の税制

下記は2024年の船籍登録ランキングに基づく上位8カ国の税制の特徴です【図表1】。なお、日本は第10位となっています。中国は便宜置籍船を認めていません。

マーシャル諸島の人口は約3万8000人(2023年現在)で、日本の市町村と比較すると静岡県伊東市と同規模です。しかし、船籍登録数では世界第3位に位置しています。

日本の税制改正

日本は世界的な動向に対応するため、2008年にトン数標準税制※3を導入し、2009年から適用を開始しました。

※3 トン数標準税制:船舶を所有・運航する海運会社が、通常の法人税の代わりに、船舶の純トン数に基づいて税額を計算し納付する制度。

当初は日本国籍の外航船に限定されていましたが、その後、2013年に準日本船舶の外国子会社の保有船を対象とし、2018年4月以降に新たに始まる事業年度から、オーナー(日本の親会社)が実質支配する外国子会社の所得(受動的所得を含む)が、合算課税の対象に追加されています【図表2】。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

矢内 一好

国際課税研究所 首席研究員

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】