ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

相続税の基礎知識

■相続税申告のキホン…「基礎控除」ってなに?

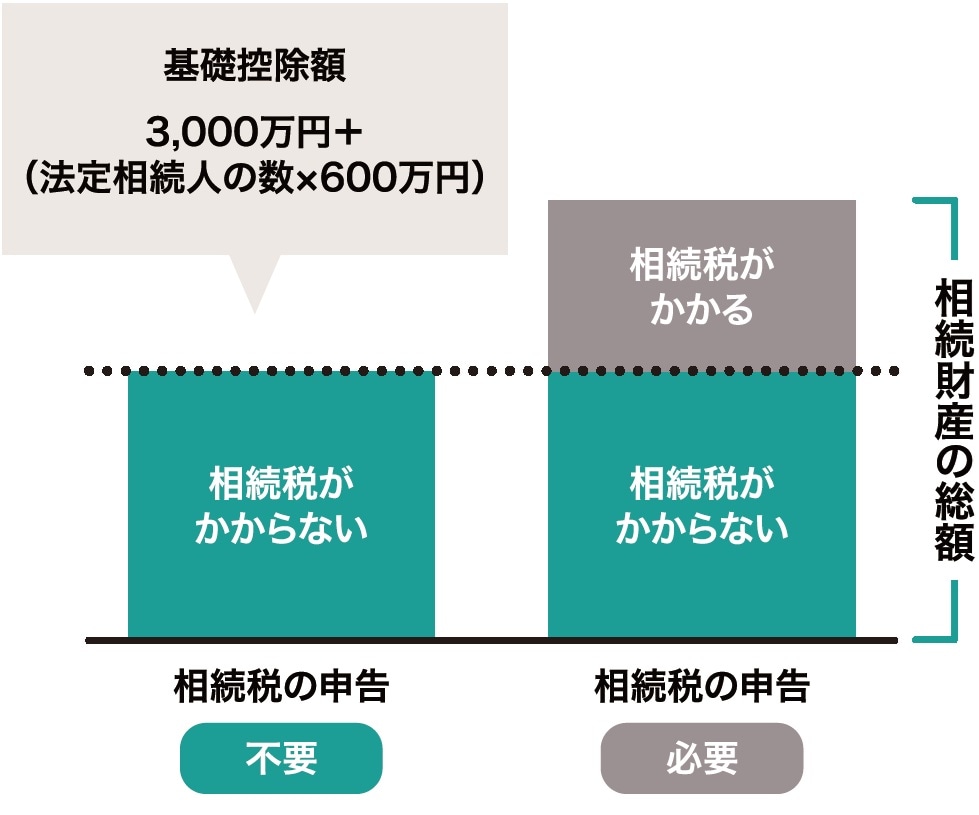

相続が発生すれば、相続人すべてが相続税を申告しなければいけないというわけではありません。「基礎控除」という非課税枠があるので、それよりも相続財産が少なければ、相続税はかかりません。基礎控除を超えたときだけ相続税がかかるということです。

相続税の基礎控除は「3,000万円に〈法定相続人の数×600万円〉を足した金額」です。

母親が亡くなったとしましょう。すでに父親が亡くなっていて、3兄弟が相続するとします。すると「600万円×3人」で1,800万円、これに3,000万円を足すと4,800万円になります。つまり、基礎控除の4,800万円までは相続税がかからないということです[図表]。

■そもそも「相続税」って、誰が申告するの?

相続税を申告するなら、相続が開始したことを知った日の翌日から10カ月以内に申告と納税を行わなければなりません。相続税は、相続や遺贈によって被相続人の財産を取得した人で、納付すべき相続税の金額がある人が申告します。通常は相続人全員で協力して同じ申告書を作成することになります。

どうしても同じ申告書を作成したくない場合は、相続人がそれぞれ別々の申告書を提出してもかまいません。ですが、金額がバラバラになってしまうときは、間違った金額で提出した相続人に対して税務署から問い合わせか、修正の依頼が来ると思います。

■相続税の納税…いつまでに納めればいい?

相続税の納税は、申告期限までに行うことになっています。期限までに納めなかったときは、利息にあたる延滞税がかかることがあります。延滞税の税率は、「延滞税特例基準割合」という難しい計算式を使うのですが、2024年であれば期限から2カ月以内であれば2.4%、期限から2カ月を経過した日以降は8.7%。相続人が複数いる場合には、それぞれ納税額が異なるから、相続人はそれぞれ自分の相続税を別々に納付します。

また自分の相続税を納めてしまえば、それで完了というわけにはいきません。「連帯納付義務」というのがあり、同じ被相続人から相続した人同士は、連帯して相続税の納付義務を負うことになっています。誰か1人でも納税しない場合、その納税義務が自分にも課されてしまうことになります。どうしても現金一括で納税できなければ、代わりの財産で納める「物納」、もしくは分割払いする「延納」を申し出ることが可能です。

■話し合いがまとまらない!…未分割での申告と納税

遺産分割の話し合いがまとまらなくなって、10カ月の申告期限と納税期限に間に合わないからといって、税務署は待ってくれません。期限までに遺産分割ができなければ、法定相続分で分割したと仮定した申告書を作って、それを提出することになります。同時に、あとから特例を適用することができるように「申告期限後3年以内の分割見込書」という書面を作成して提出することがほとんどです。

あとから遺産分割がまとまったとして、申告期限までに間に合わないとすると相続税申告を修正することになります。相続税が足りなかった場合は修正申告を行って、追加で納税しなければなりません。逆に、相続税を払いすぎていた場合は、更正の請求を行って、税金を返してもらうことになります。

『親まかせにしない相続対策 子どもが主役で成功する43のポイント ゴールドオンライン新書』

早めの行動がすべてを変える――遺される「子ども」が親と自分のためにできること

富裕層から絶大な信頼を寄せられる、相続専門税理士・公認会計士の岸田康雄氏が解説する「子ども」に必要な相続解説本、絶賛発売中!

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】