個人の基準所得金額が一定水準を超える場合に、通常の所得税額を上回る差額分の税負担を求める「ミニマムタックス(特定の基準所得金額の課税の特例)」だが、2026年度税制改正大綱では、現行の基準所得金額の引き下げと、税率の引き上げが示された。つまり、課税が一気に強化される格好だ。果たして経営者たちは、どの程度この実情を把握しているのか。また、事業承継への影響はどれほどなのか。公認会計士でオーナーズ株式会社・代表取締役社長の作田隆吉氏が解説する。

富裕層課税強化(ミニマムタックス見直し)が経営者に及ぼす影響

事業承継の総合支援サービス「RISONAL(リソナル)」を運営するオーナーズ株式会社が実施した「富裕層課税強化(ミニマムタックス見直し)が事業承継M&Aの意思決定に与える影響に関する調査」によると、事業承継M&Aの前倒しを意識している経営者が約半数に上ることが明らかになった。

まず、前提となる「ミニマムタックス(特定の基準所得金額の課税の特例)」だが、これは個人の基準所得金額が一定水準を超える場合に、通常の所得税額を上回る差額分の税負担を求める仕組みのこと。現行では基準所得金額3億3,000万円超が対象だが、2026年度税制改正大綱では、これを1億6,500万円超へ引き下げ、税率も22.5%から30%へ引き上げる方針が示されている。適用は令和9年(2027年)分以後の所得税からとなる見込みだ※。

※ 住民税はミニマムタックスの影響を受けない(株式譲渡益については従来通り5%)

富裕層課税強化(ミニマムタックス見直し)は、一定以上の所得がある場合に追加の税負担が生じ得る制度見直しとして注目される。事業承継M&Aでは、オーナー個人に譲渡益が発生するケースもあるため、制度変更が売却タイミングや進め方の判断に影響を与える可能性がある。

一方で、事業承継M&Aは税務論点だけで完結するものではなく、買い手探索、条件交渉、契約条件の整理、資産や契約の棚卸し、引き継ぎ設計など、実務上の論点を複合的に整理する必要がある。中小企業オーナーが制度見直しをどのように受け止め、意思決定や準備にどのような影響を受けているのだろうか。調査の概要を見ていく。

経営者たちは「富裕層課税強化」をどの程度理解しているのか

「詳細な内容まで理解」は約3割にとどまる

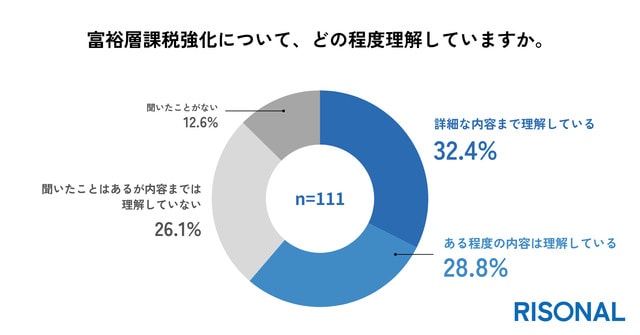

富裕層課税強化(ミニマムタックス見直し)への理解について、「詳細な内容まで理解している」と回答した人は32.4%、「ある程度の内容は理解している」は28.8%。理解している層は6割強となった。一方で、「聞いたことはあるが内容までは理解していない」は26.1%、「聞いたことがない」は12.6%となった。

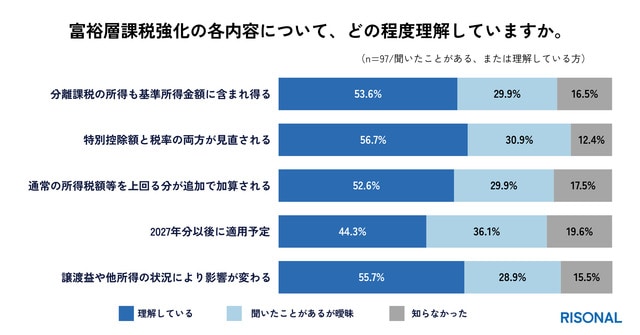

制度について「聞いたことがある、または理解している」と回答した人97人に、各内容の理解度を尋ねたところ、「理解している」は各項目で4割台後半から5割台程度だった。なかでも「2027年分以後に適用予定」は44.3%にとどまり、「聞いたことがあるが曖昧」が36.1%と最も高かった。

制度の存在自体は認知されていても、適用時期や仕組み、影響の範囲まで含めた要点理解にはなお曖昧さが残っていると想定される。

オーナーズ株式会社

代表取締役社長

慶應義塾大学経済学部在学中の2005年、旧公認会計士二次試験に当時最年少で合格。現、EY新日本有限責任監査法人に入社。上場・未上場会社の監査業務を中心に従事。

2011年、現、デロイトトーマツファイナンシャルアドバイザリー合同会社に入社。製造業、テクノロジー、消費財、流通小売、ヘルスケアなど多岐に亘る日本企業のM&A案件の成功に貢献。2013年のデロイト ニューヨークオフィスでの勤務を経て、2015年からはデロイト ロンドンオフィス勤務。Advisory Corporate Finance チームのディレクターとして、日本企業の欧州M&A案件を多数支援。2019年からは東京オフィスにて、スタートアップ・ファイナンス・アドバイザリー事業を統括。国内外の多岐に亘るスタートアップの資金調達やM&A exit、事業開発を支援。

中小企業のオーナーに求められているサービスを届け、ひいては中小企業の生産性向上や事業承継といった日本の抱える大きな社会課題に取り組むべく、2021年にオーナーズ株式会社を創業。

著者登壇セミナー:https://kamehameha.jp/speakerslist?speakersid=12219

RISONALホームページ:https://risonal.com/

著者プロフィール詳細

連載記事一覧

連載公認会計士が解説!事業オーナーのための事業承継M&A最新事情