2026年度税制改正、「ミニマムタックス」をさらに強化する方向へ

2026年度税制改正の大綱に、さらなる富裕層課税の強化が織り込まれました。

すでに2025年の所得から、極めて高い水準の所得に対して追加課税を行う、いわゆる「ミニマムタックス」が導入されていますが、今回はそれをさらに強化する改正です。

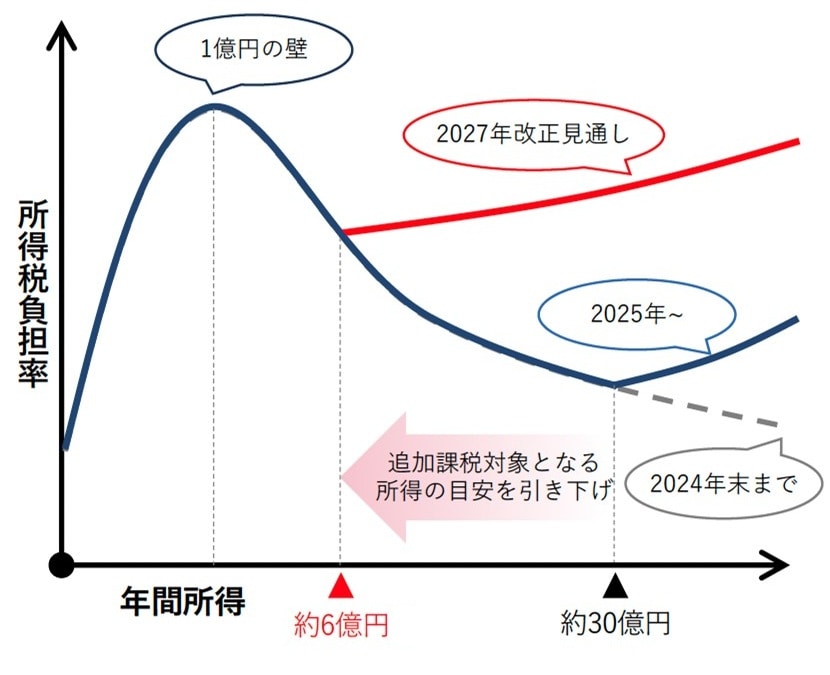

ミニマムタックスは、所得が1億円を超えると所得税の負担率が下がる、いわゆる「1億円の壁」問題を是正する狙いで導入されました。「1億円の壁」が生じる要因は、会社員の給与などに適用される超過累進課税(最高税率45%)に対して、富裕層の所得を構成する割合の大きい金融所得に対する所得税率が低いことです。

例えば、個人の株式譲渡益に対する税率は一律で20.315%(所得税率15%、住民税5%、復興特別所得税0.315%を合わせた税率)となっています(申告分離課税)。

ミニマムタックスの概要

2025年にミニマムタックスが導入されたことによって、給与所得や不動産所得、譲渡所得などの合計所得金額から非課税枠の3億3,000万円を差し引いた金額に22.5%の税率をかけて税額を計算し、これが通常の所得税率に基づく課税額を上回る場合はその差額を納税することになりました。

これが2027年からは同非課税枠が1億6,500万円に半減するとともに、税率も30%に引き上げられることになりますから、今回の改正によって、一気に課税が強化された印象です。

ミニマムタックスの計算イメージ

<改正前>

(基準所得金額 − 特別控除額3.3億円)×22.5%

<改正後>

(基準所得金額 − 特別控除額1.65億円)×30%

上記計算結果が基準所得税額を超える場合に、その超える部分の金額を納税する

なお、住民税はミニマムタックスの影響を受けない(株式譲渡益については従来通り5%)

多くの事業オーナーが影響を受ける金額水準に

ミニマムタックスは、高額の所得が生じやすい事業承継M&Aにも大きく影響を及ぼします。

今回の改正後の新しい課税計算式によれば、株式譲渡対価がおよそ3.5億円を上回る場合にはミニマムタックスの対象として追加課税が行われる計算になります(5%みなし取得費を適用した場合。株式の取得費によって試算結果は異なる)。

多くの事業オーナーが影響を受ける金額水準であるため、2026年は一定数の事業売却の駆け込み需要を生むでしょう。

ただし、M&Aは正しく進めようとすれば、半年から1年といった一定の期間を要するものです。課税強化前の2026年中に成約させるために、本来必要なプロセスや買い手との交渉を軽んじるようなことは避けるべきです。M&A後のトラブルや後悔を避けるためには、スケジュールに余裕を持って取り組むことが重要です。

今後は「法人を活用した事業承継M&A」の取引手法が増加か

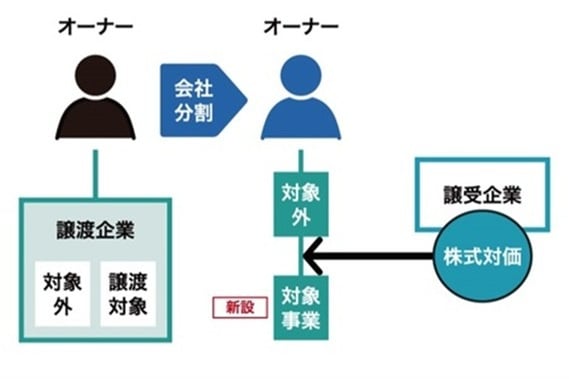

富裕層個人に対する課税強化によって、10億円単位の株式譲渡取引になれば、もはや法人に課される法定実効税率に近い税率が個人にも適用されることになります。そのため、今後は法人を活用した事業承継M&Aの取引手法が採用されるケースが増えるでしょう。

会社分割によって売却対象事業を既存の法人から切り出して完全子会社化したうえで(分社型新設分割)、同子会社の株式を売却するスキームがその一例です。売却対象事業だけを子会社(分割承継法人)へ移管することで、元の法人に残る余剰資金や非事業資産はM&A取引の対象から外れるため、事業承継M&Aで生じる所得金額を少なくする工夫にもつながります。法人税の計算上、子会社株式の売却益に対して幅広い経費を損金として計上することができることもメリットです。

こうした譲渡手法の検討には、一定の時間を要します。また、会社分割の実行には一般的に2~3ヵ月の期間を要します。シンプルな株式譲渡と比べると、M&Aの実行に時間を要することになりますが、課税強化によってこれまで以上に最善の取引手法を選択することの重要性が増しています。

役員退職金を活用した対策も

ミニマムタックスの対策として、役員退職金を活用することも考えられます。

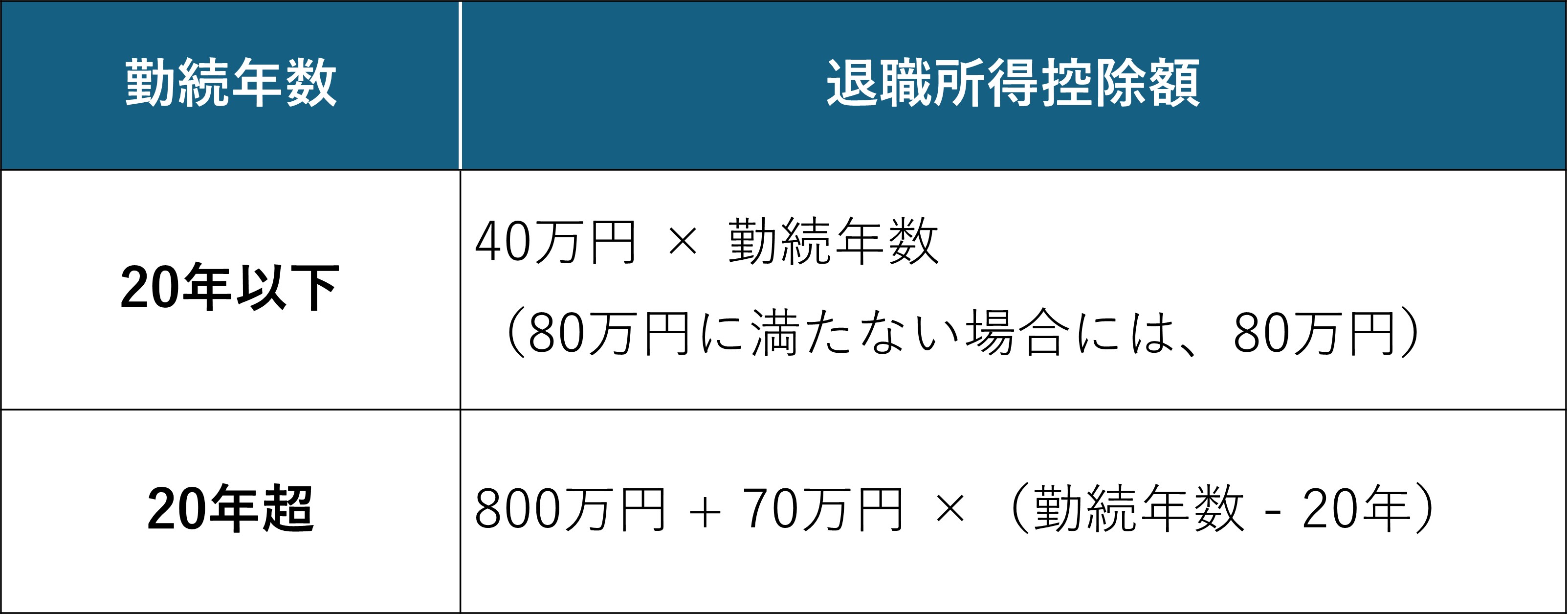

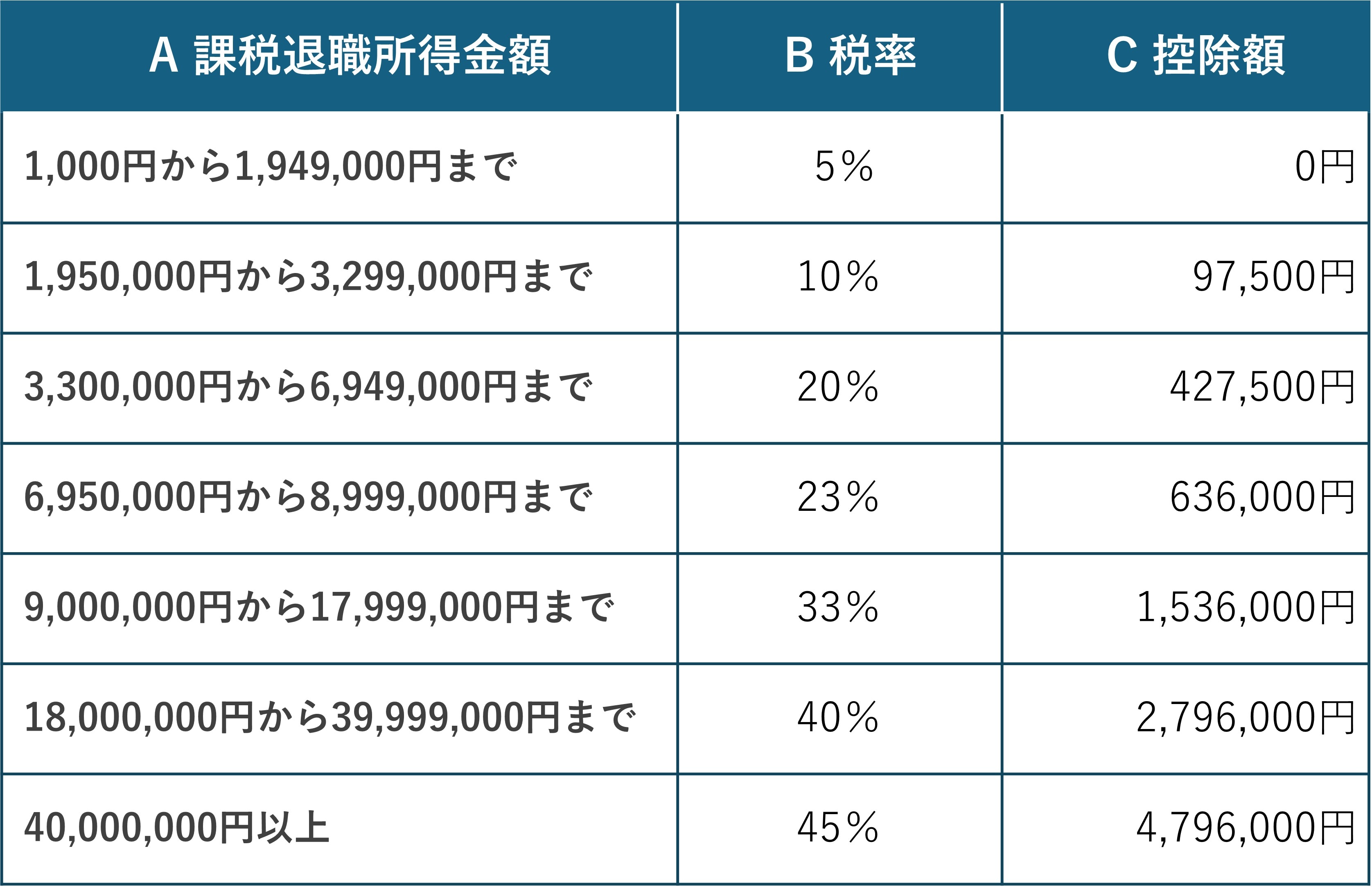

退職所得に対する所得税は以下の計算式で算定される分離課税となっており、1/2課税の優遇措置がとられています。最高税率は下図の通り45%となっていますが、1/2課税のため最高税率であってもミニマムタックスによる税率30%を下回る税負担となります。

①(退職金総額 - 退職所得控除※)× 1/2 = 退職所得

②退職所得 × 税率 - 控除額 = 所得税額※

※ 退職所得控除は図表3、所得税額は図表4参照。税額=A×B-C

個人の所得税の観点からは、できるだけ多くの役員退職金を支給できるように準備をしておくべきですが、法人税の観点からは、役員退職金の損金算入限度額にも留意が必要です。

役員退職金の税務上損金算入可能額を算定するにあたって、よく使われる方法に「功績倍率法」という計算方法があります。功績倍率法による計算式は次のとおりです。

役員退職金 = 退職時直近の月額報酬 × 勤務年数 × 功績倍率

ここで功績倍率は、会社役員の退任時の職責に応じてその倍率が決められますが、一般的には、同業種同規模の他企業の役員退職金支給事例や相場を参照します。功績倍率の相場としては、退職時が代表取締役であれば約3倍、取締役でおよそ1~2倍といわれています。

さらに、役員退職金の計算には功労加算が加わることがあります。特に代表取締役が創業者だったときには、功労加算金として上乗せの退職金を支給できる可能性があります。役員退職金に対する功労加算金の乗率の上限は30%程度といわれることもありますが、明確な上限は定められていません。

役員退職金の損金算入限度額を引き上げるためには、月額報酬を引き上げておくことが考えられます。功績倍率については役員退職金規定を整備し、適正な支給額であることの根拠を用意しておくとよいでしょう。

分散が進むほど課税負担少なく…株式の相続対策にも影響

ミニマムタックスは個人単位で計算されますので、分散が進むほど課税負担は少なくなります。相続対策まで見据える場合には、今回の課税強化を踏まえて、M&Aを進める前に子どもや孫に株式を贈与するケースが増える可能性があります。

詳細はここでは割愛しますが、贈与基礎控除(非課税枠)や相続時精算課税制度など、生前贈与を促す仕組みがすでに整備されているので、特にM&Aによる事業承継が方針として決まっている場合においては、事前に株式を贈与することで得られるメリットについて、税務専門家を交えて検討しておくとよいでしょう。

作田 隆吉

オーナーズ株式会社 代表取締役社長