ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

補助金入金までのタイムラグを埋める「税制優遇」

補助金は、設備導入や事業が完了し、実績報告を経て初めて交付される仕組みです。

つまり、企業は補助金が入金される前に、自己資金や銀行融資を活用して先に投資を実行する必要があります。特に高額な設備投資を伴う場合、補助金交付までの資金繰りが大きなハードルとなるのはいうまでもありません。

こうした状況で効果を発揮するのが、税制優遇措置との併用です。日本には、設備投資を行う企業に対して税負担を軽減するための各種制度が整備されており、補助金と税制優遇のダブル活用によって、経営に与えるインパクトをさらに高めることができます。

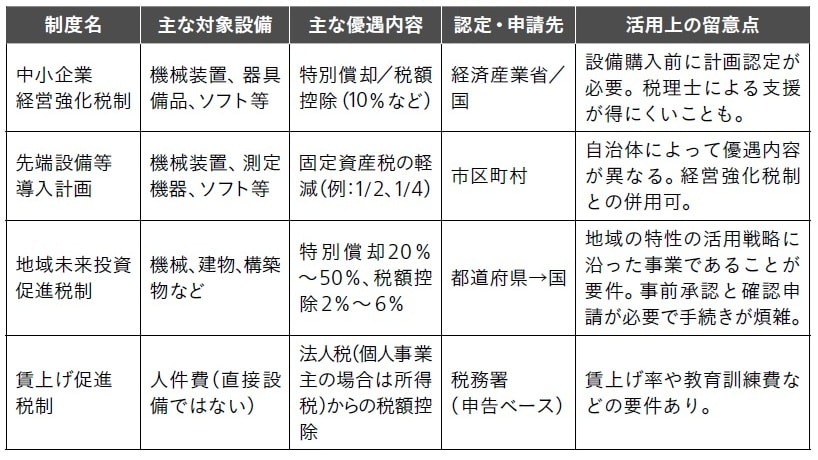

例えば、「中小企業経営強化税制」では、経営力向上計画の認定を受けた設備投資について、特別償却や税額控除が認められ、「先端設備等導入計画」では、固定資産税の軽減措置が自治体単位で適用されるケースもあります。

また、地域資源を活用した成長戦略を描く企業に対しては「地域未来投資促進税制」が用意されています。これらの制度はいずれも、補助金と同様に事前準備が必要です。あとから使える制度ではなく、戦略を立てたうえで先に申請・認定を受ける必要があります。

したがって、補助金の申請と同時に、どの税制優遇と併用できるかを見極めることが、資金戦略の設計上、非常に重要なポイントとなります。

さらに、賃上げを実行した企業には「賃上げ促進税制」がありますが、これには法人税(個人事業主の場合は所得税)の申告の際に、確定申告書等に、税額控除を受ける金額の明細書を添付する必要があります。

現場で支援をしていると、「そんな制度があるなんて知らなかった」「補助金と同時に使えるとは思わなかった」と驚く経営者も少なくありません。しかし、こうした制度の存在を知っているかどうかで、同じ投資に対する負担感が大きく変わってきます。

中小企業が限られた資金で成長投資を行うためには、補助金だけでなく、税制優遇も含めた総合的な資金設計が不可欠です。補助金と税制優遇の「併用戦略」を立てること──それこそが、企業にとって”補助金を本当の武器に変える”カギとなるのです。

浮島 達雄

株式会社グロウアップパートナーズ

代表

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】