ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「所得控除+非課税運用」の二重効果でNISAより有利な場合も

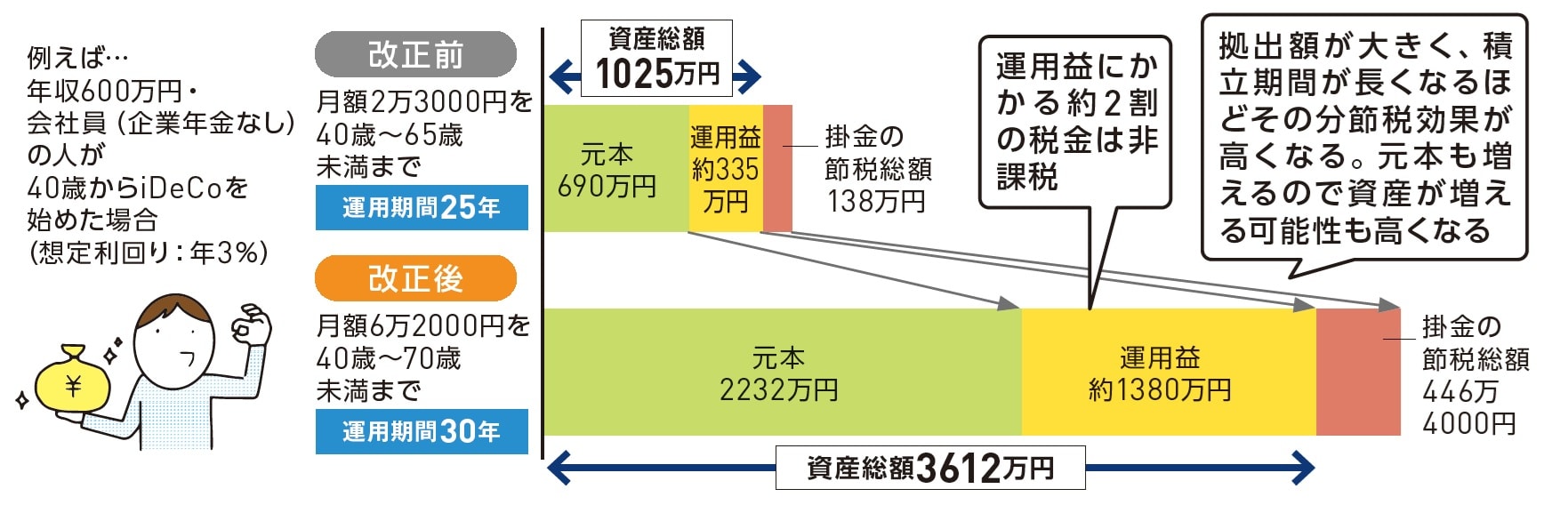

さらに、20年、30年と拠出(積立)期間を長くするほど、節税効果は高まります。

例えば、年収600万円の会社員(企業年金なし)の人が、40歳からiDeCoを開始したとします。改正後には、加入可能年齢が5年延長されるので、最大30年間拠出することが可能です。その結果、元本は690万円から2232万円に増額。この金額に対しての運用益が非課税となります。

想定利回り年3%で試算すると、運用益は約1380万円。運用益にかかる約20%の税金が非課税となるので、276万円も節税できます。

NISAの生涯非課税投資枠は、1800万円なので、改正によりNISAより税制優遇は、大きくアップ。老後の資産形成で活用する場合はiDeCoが圧倒的に有利になるといえるでしょう。

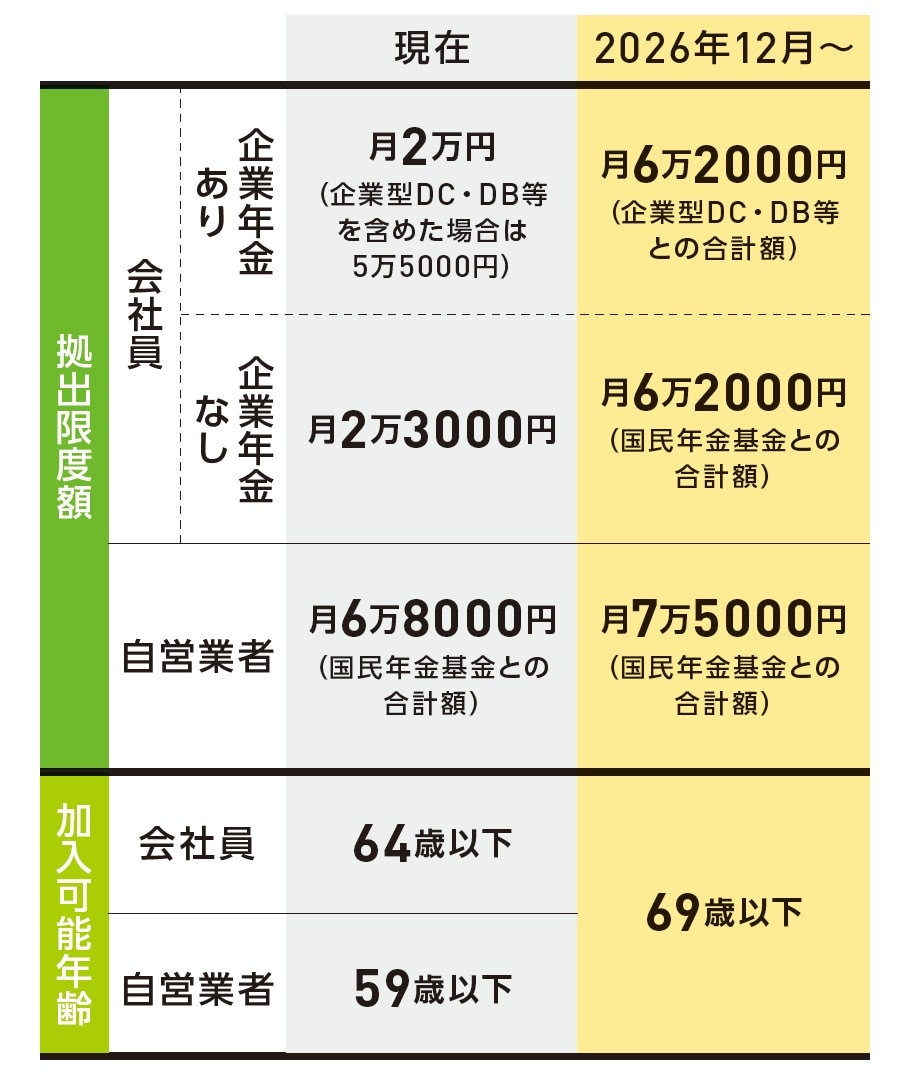

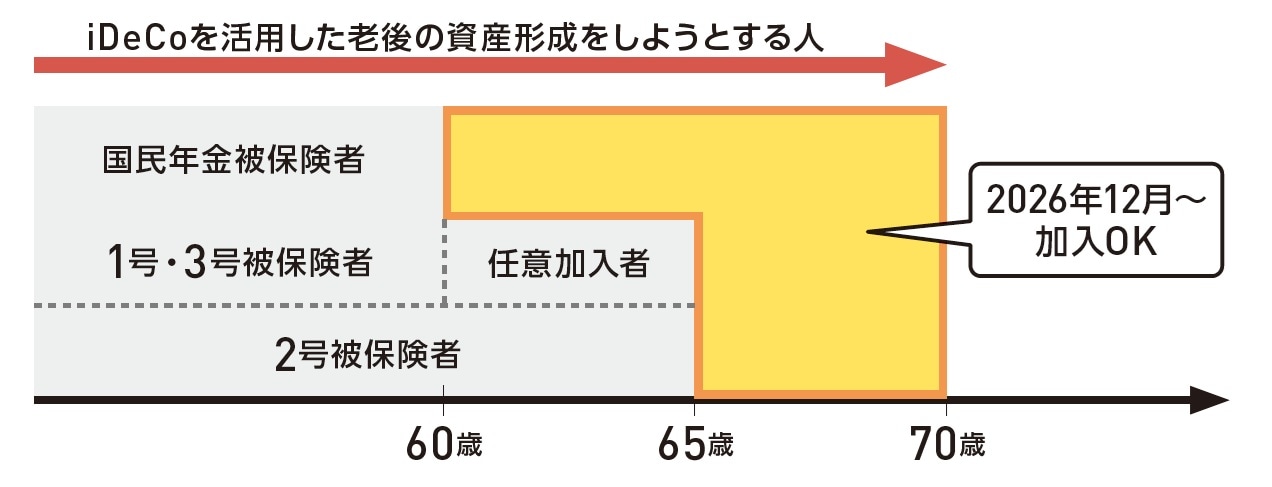

また、加入可能年齢の引き上げについては、改正によって新たに加入できる人の範囲が広がりました。具体的には、60歳以降で現在のiDeCoに加入できない人も対象になります。拠出限度額は、月額6万2000円。

ただし、適用条件があり、iDeCoの加入者・運用指図者であった人、私的年金の資産をiDeCoに移換できること、老齢基礎年金とiDeCoの老齢給付金を受給していないことなどの一定の条件を満たす必要があります。

拠出額の変更手続きは2026年12月より前から始まる見込み

iDeCoの改正は、2026年12月からの実施ですが、拠出額の変更手続きは2026年11月からなど、改正前から開始されることが予測されます。これを機に、iDeCoの積立額を増やしたいと考えている人は、自分が利用している金融機関の公式サイトを確認するなど、事前に情報をチェックして、変更手続きを早めにするようにしましょう。

なお、拠出額の変更手続きは、オンラインで実施できる金融機関のサービスが、2025年10月頃から順次開始されているので、合わせて確認するようにしましょう。