ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

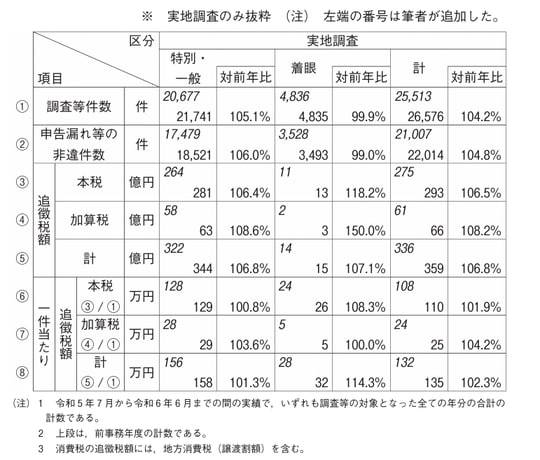

個人の実地調査(特別・一般)の追徴税額、所得税は312万円(本税261万円、加算税51万円)!

まず個人の所得税・消費税の追徴税額を確認します。令和6年11月に国税庁が発表した令和5事務年度の所得税の調査等事績のうち実地調査の数値(図表1)を見てみましょう。

令和5事務年度所得税及び消費税調査等の状況(PDF/641KB)を加工して作成しています。

国税庁が発表した資料(図表1)の⑧~⑩に1件当たりの追徴税額が示されています。

実地調査の「計」の欄を見ると、1件当たりの追徴された本税(申告した申告納税額と調査による税額の差額)は188万円※1、追徴された加算税は36万円※2、合計で224万円※3となっています。

この数値は、④から⑥の数値を、調査等件数①で割ったものとなっていますので、調査等件数1件当たりの数値となります。この場合、非違が発見されなかった(申告是認となった)件数も分母の①の数値に入っています。

しかし、調査で追徴される税額を現実的に考えるのであれば、調査を実施した1件当たりではなく、非違があった1件当たりを考慮すべきと私は考えています。国税庁の資料を加工した「(図表2)「申告漏れ等の非違件数」で1件当たりを計算した場合」の⑪から⑬をご覧ください。

所得税の実地調査の「計」をみると、申告漏れ等の非違件数1件当たりで計算した追徴された本税は223万円※4、加算税は43万円※5、合計で266万円※6となります。

なお、実地調査の中で短期間では終わらない調査である「特別・一般」をみると、申告漏れ等の非違件数1件当たりで計算した追徴された本税は261万円※7、加算税は51万円※8、合計で312万円※9にもなっています。

個人の所得税の税務調査で非違が見つかると、1件当たりの平均で本税と加算税だけでもこれだけ多額の追加の納税が生じうるのです。

個人の実地調査(特別・一般)の追徴税額、消費税は186万円(本税152万円、加算税34万円)!

個人の税務調査の主な対象である事業を行っている方の場合、所得税の調査と同時に消費税の調査も行われるケースが一般的です。そこで、消費税の追徴税額も見てみましょう(図表3)。

令和5事務年度における所得税及び消費税調査等の状況についてhttps://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/index.htm

令和5事務年度 所得税及び消費税調査等の状況(PDF/641KB)を加工して作成しています。

先ほどの所得税と同様、調査を実施した1件当たりではなく、申告漏れ等の非違があった1件当たりで、国税庁の資料を加工しました。「(図表4)「申告漏れ等の非違件数」で1件当たりを計算した場合」の⑨~⑪欄をご覧ください。

消費税の実地調査の「計」をみますと、申告漏れ等の非違件数1件当たりで計算した追徴された本税は133万円※10、加算税は30万円※11、合計で163万円※12となります。

なお、実地調査の中で短期間では終わらない調査である「特別・一般」をみると、申告漏れ等の非違件数1件当たりで計算した追徴された本税は152万円※13、加算税は34万円※14、合計で186万円※15にもなっています。

ここまで見てきたことをまとめます。個人で事業を行っている納税者が実地調査(特別・一般)を受けて非違が発見された場合の追徴税額は、下記のとおりです。

所得税312万円(本税261万円、加算税51万円)

消費税186万円(本税152万円、加算税34万円)

総平均で、合計498万円になります!

廣田 隆幸

廣田隆幸税理士事務所/ほわいと税理士グループ

所長/代表

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】