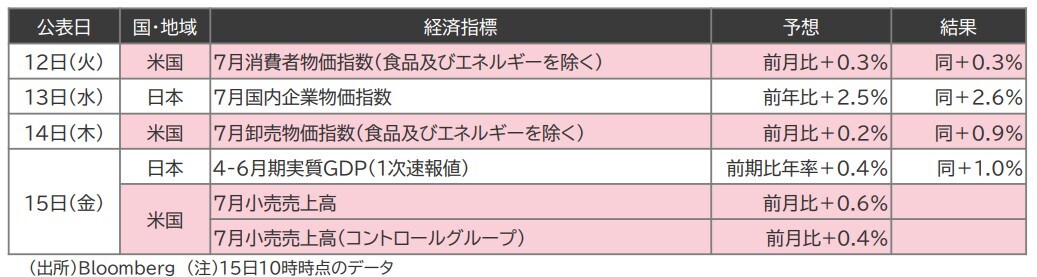

先週は、7月の米物価指標や日本の4-6月期実質GDPに注目

先週は、7月の米消費者物価指数(CPI)や米卸売物価指数(PPI)、日本の4-6月期の実質GDPに注目しました(図表1)。

(注)15日10時時点のデータ

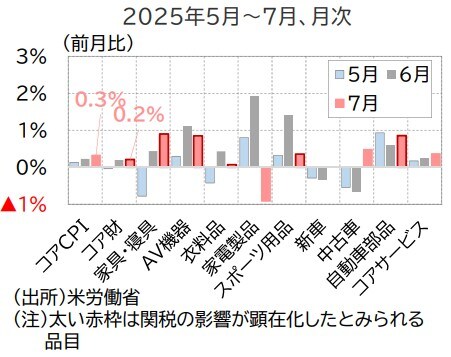

7月のコアCPI(食品及びエネルギーを除く)は前月比+0.32%と概ね市場予想通りの結果となり、関税の影響が注目されたコア財は前月比+0.21%と6月並みの伸びにとどまりました(図表2)。

(注)太い赤枠は関税の影響が顕在化したとみられる品目

輸入割合が高い品目では、家具・寝具の伸びが6月から加速した一方で、AV機器などの娯楽用品や衣料品は鈍化しており、関税の最終価格への転嫁度合いは引き続き限定的にとどまっています。

一方、コアサービスは前月比+0.36%と6月から伸びが加速しました。これは変動の大きい航空運賃や医療費などの伸びが加速したことによるものであり、基調的な動きを示すものではないと考えられます。

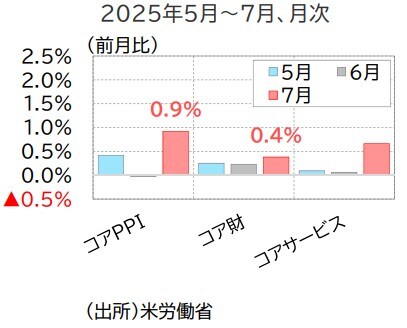

一方、7月のコアPPIは前月比+0.9%と市場予想(同+0.2%)を大幅に上回りました(図表3)。

公表元によると、卸売・小売業など商業サービスの利益率が前月比+2.0%と急上昇したことによるものとみられます。これは、関税引き上げ分の一部を吸収してきた企業がそのコストをサービス価格に転嫁し始めた可能性を示唆しています。今後、一定の価格転嫁を通じて、川下(CPI)における物価上昇圧力がどの程度高まるか注目されます。

日本の4-6月期の実質GDPは、前期比+0.3%(前期比年率+1.0%)のプラス成長となりました(図表4)。

不確実性が高まるなかでも設備投資(前期比+1.3%)は底堅さを維持したほか、民間消費(同+0.2%)は前期から伸びを高めました。また、輸出が前期比+2.0%と輸入の伸び(同+0.6%)を上回ったため、外需も成長率押し上げに寄与しました。

4月以降、米国の関税引き上げが本格化しているものの、日本の自動車メーカーは競争力を確保するため、輸出価格を引き下げることで、輸出数量の落ち込みを回避しました。もっとも、関税コストを負担し続けることは困難であり、日本の主要自動車メーカーは既に価格の引き上げに踏み切っています。

7-9月期は米国向け輸出への下押し圧力が強まる可能性には注意が必要です。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…8月第2週の「世界経済」の動き』を参照)。

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】