一般的な家庭の支出合計は総額3億円以上!?

「大きなお金」とは、家賃や保険料などのことです。人生でどんな「大きなお金」を節約すべきかを考えるために、最初に人生の収支を見ていきましょう。

まず、収入です。あなたは生涯でどれくらい稼げるのでしょうか。厚生労働省の賃金統計をもとに試算すると、生涯賃金は、正社員であれば2億円以上、非正規社員であれば6000万円程度になるという報告があります。ちなみに、医師は約4億円、成功している投資家や経営者はそれ以上といわれています。

次に、支出です。夫婦と子ども2人の4人家族の場合の概算です。

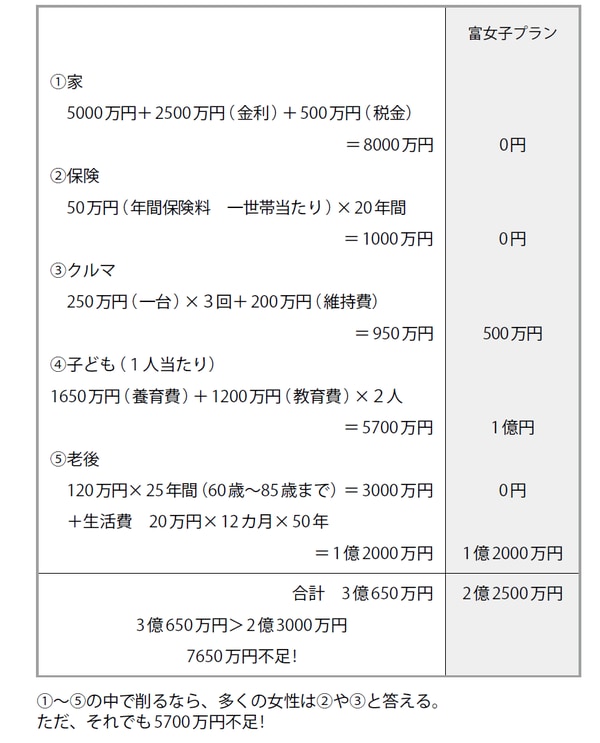

[図表]人生の支出

3LDKで5000万円の家を買った場合、金利2500万円のほかに不動産取得税、固定資産税など500万円を合わせると、だいたい約8000万円かかります。ほかに生命保険が約1000万円。クルマは1台あたり250万円を仮に3台乗り換えたとして、維持費200万円を入れて950万円です。

子ども1人あたりの養育費1650万円+教育費1200万円で、2人だと5700万円です。そのほかに老後資金が年120万円×25年で3000万円、日々の生活費が20万円×12カ月×50年で1億2000万円。

つまり、人生の支出の合計は3億650万円です。2億3000万円の収入があっても、家を買って子どもを2人育てる場合、7650万円足りない計算になります。日々の細かなお金の節約では、とてもまかないきれない額です。

家と子どもをあきらめたくなければ…

では、どうすればいいのでしょうか。ここで一般的なファイナンシャルプランナーに相談すると、「家をあきらめるか」「子どもをあきらめるか」という選択を迫られます。

ですが、せっかくの一度きりの人生。家も子どももあきらめずに、すべてを手に入れたいものです。そのためには、まず大きなお金から節約する必要があります。大きなお金で最初に減らすべきは、家のお金と保険料です。

実は、私は工夫してここを0円にできました。老後の心配もありません(これらについては、連載「5年で1000万円貯金――「富女子」になるための貯蓄術」で詳しく説明しています)。ほかに、クルマは中古で済ませたりしながら、しかも教育費はかなりかけながら、トータルで約2億2500万円の支出という計算です。これなら正社員の方もお金の心配をせず生活ができます。