景気悪化が懸念されるも、定番観光地は盤石な観光客数を確保

足元、トランプ関税の影響や、物価高が景気の悪材料として一般的に懸念されている状況下で、悪化が懸念された6月の経済関連データ。しかし、意外なことに7月初めに判明したものは、底堅い数字になったものが多い感じがします。春闘の賃上げ率や夏のボーナスがよかったことや、完全失業率が2.5%程度の低水準で落ち着いていることが下支えになっていると思われます。

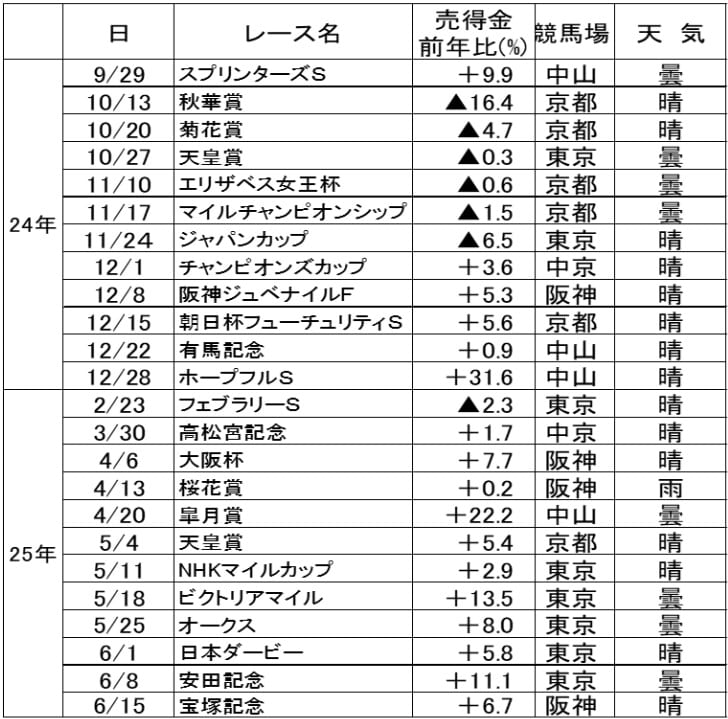

6月の金沢兼六園の入園者数は14万6,961人で前年同月比+3.5%の増加になりました。2025年上半期で5ヵ月は前年同月比増加、前年の桜の開花時期の影響で減少したのは4月だけです。上半期全体の前年同期比は+8.9%の増加でした。

ほかの観光地でも2025年上半期と6月はともにしっかりした前年同期比になったところが多いようで、吉野ケ里歴史公園は各々+6.1%、+7.0%です。昨年ヒットした映画「名探偵コナン 100万ドルの五稜星」の舞台が函館だったことから、五稜郭タワーは観光客が4~6月に多かった反動が出て、6月は前年同月比▲2.7%の減少になりましたが、2025年上半期の前年同期比は+15.7%と2ケタの増加率でした。6月のデータが未発表な観光地も多いのですが、そのなかで名古屋城をみると1~5月の前年同期比は+5.2%になっています。観光分野の消費は底堅いといえそうです。

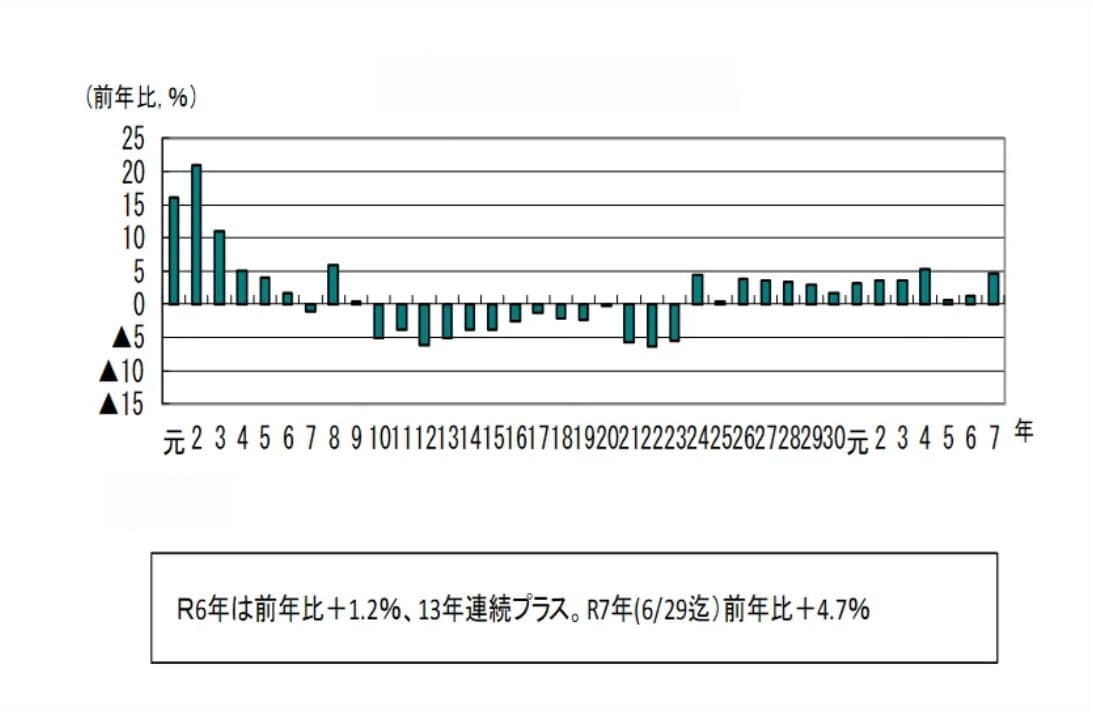

競馬G1売得金11レース連続前年比増加は、個人消費の底堅さ示唆か

JRA売得金の2024年前年比は+1.2%で13年連続増加になりました。緩やかな景気拡張局面が多かったことと整合的な数字です。景気がよく、懐具合がいいときは競馬の売得金も伸びるようです。平成・令和の35年間(平成元年・1989年~令和6年・2024年)での名目GDP前年比と売得金前年比の相関係数は0.71です。

2025年のJRA売得金・年初からの累計前年比は上半期(6月29日時点)で+4.7%と14年連続増加に向けプラス基調で推移しています。

2025年のG1レースは3月~6月の11レース連続で増加しました。

業況判断DIは予想を裏切り改善。トランプ関税の煽り受けず

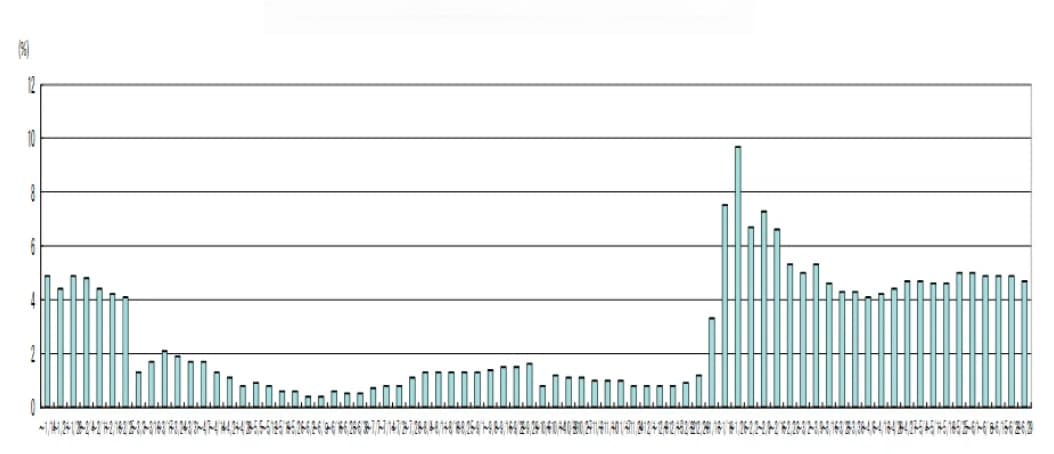

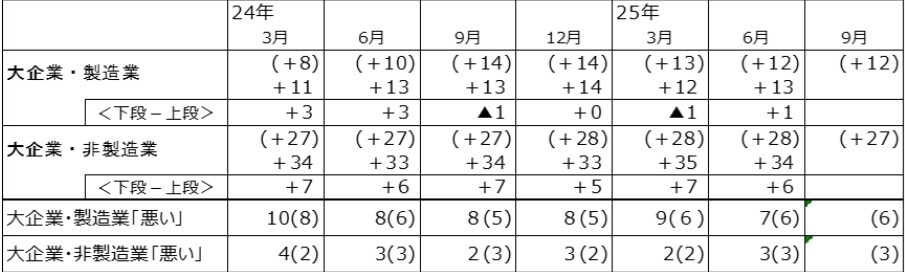

7月1日発表された6月の日銀短観では、大企業・製造業の業況判断DIが前回の3月調査の+12から1ポイント改善の+13と、トランプ政権が「相互関税」を公表して以降初めての調査で、予想外に2四半期ぶりに改善しました。9月までの見通しも1ポイントの低下にとどまっています。

5月の北米向け自動車輸出物価指数(円ベース)の前年同月比が▲24.9%となっていることから、関税分を負担している状況の自動車は5ポイント悪化。加工業種全体では2ポイント悪化したのですが、鉄鋼などの素材業種は4ポイント改善しました。

前回10ポイント悪化した鉄鋼は今回25%のトランプ関税が懸かっているなか、15ポイントも改善しました。かつて1ドル=120円前後の水準が長く続いた時期に比べ145円前後の円安水準が継続しているため業績悪化がそれほどでなく、原材料価格の値下がりが好材料となったと思われます。紙・パルプの11ポイント改善のように価格転嫁が進んだ業種も多く、製造業16業種のうち、悪化は4業種にとどまっています。

一方、大企業・非製造業の業況判断DIは+34で、2四半期ぶりに悪化しましたが1ポイント悪化にとどまっています。物価高や人手不足の影響を受けた小売が3ポイント悪化、不動産が5ポイント悪化などと落ち込んだ業種もありますが、情報サービス、対事業所サービス、対個人サービスは3業種とも5ポイント改善しました。価格転嫁の進展などがプラスに働いたようです。大企業・非製造業の業況判断DIの9月までの見通しは7ポイント低下していますが、先行きを慎重にみる傾向があり、特段の悪化とはいえない状況です。

「良い」-「悪い」%、( )内は1期前調査時予測

消費者マインドの持ち直しには、コメ価格低下が関与

7月1日には6月の消費動向調査が発表されました。6月の消費者態度指数・季節調整値が34.5となり、4月の31.2をボトムに5月32.8に続き2ヵ月連続で上昇しました。2月の34.8以来の水準です。内閣府の基調判断が「消費者マインドは、持ち直しの動きがみられる」に上方修正されました。コメの販売価格がようやく低下傾向になったことなどが改善の背景にあると思われます。

消費者態度指数は景気動向指数の先行系列に入っています。先行DIでは、昨年10月から7月7日発表の5月分までずっとマイナス符号でしたが、8月7日公表の6月分で9ヵ月ぶりにプラスに転じることが判明しました。明るい数字といえそうです。

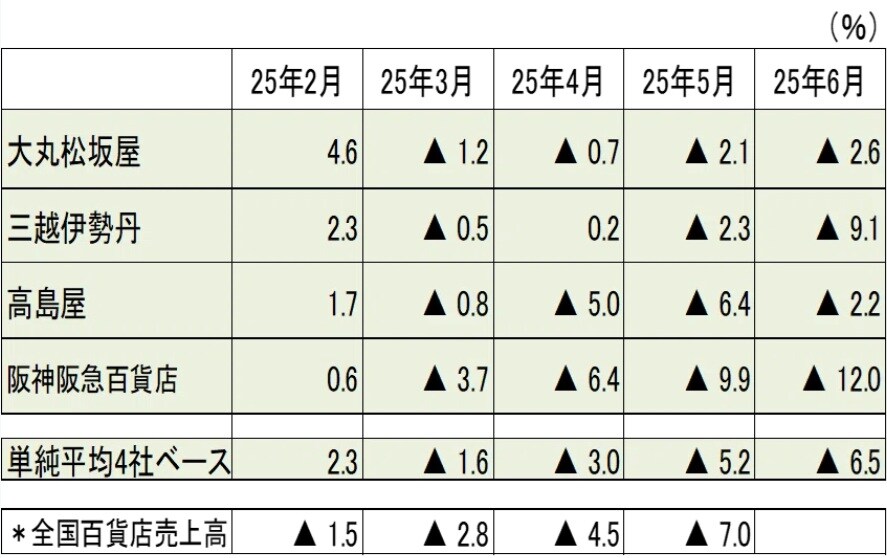

訪日外国人客の高額消費が一巡、百貨店業績は4ヵ月連続前年割れに

日経新聞電子版が7月1日夜に配信した「百貨店4社、6月は全社減収免税売上高3〜4割減」という記事によると、百貨店大手4社の6月の既存店売上高(速報値)は、全社が前年同月比で減収になりました。免税売上高は全社3〜4割の減収で、4ヵ月連続で前年割れに。訪日外国人客の高額消費が一巡し、客単価が低下したことが影響したようです。

国内売上高は大阪・関西万博効果で大丸梅田店の売上高が+10%程度になった大丸松坂屋と、スーツなどオーダー品の収益計上のタイミング変更による収益の期ずれが寄与した高島屋の2社が増収になりました。一方、三越伊勢丹と阪急阪神百貨店の2社は減収となり、明暗がわかれたかたちです。

大手百貨店4社の既存店売上高の単純集計の前年同月比は▲6.5%、4ヵ月連続減少、しかも連続して減少率が拡大するという厳しい数字となっています。次回発表日が未定の、日本百貨店協会の6月の全国百貨店売上高は5ヵ月連続前年同月比減少になりそうです。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<