●人物紹介

・前田智子…これまで4,000件以上の相続相談を扱ってきた税理士・行政書士。

・国税書夫…東京国税局の元国税専門官。国税局を退局後、マネーライターに転身。

・無知相続…現在52歳、実家の相続について考えたことがない“相続対策の素人”

生命保険~ほぼノーリスク「一時払い終身保険」

無知 それでは、前田先生がおすすめする相続税対策を1つひとつ、詳しく教えてください。まずは生命保険でしたよね。保険っていろいろな商品があるので、何をどうしたらいいのか、さっぱりわかりません。

前田 相続税対策に効果があるのは「生命保険」ですが、基本的に3種類しかありません。

【生命保険の3つの種類】

・定期保険:期間が満了すると保障がなくなるかけ捨ての生命保険

・養老保険:満期になるまでは保障されるが、満期になると満期金がおりる生命保険

・終身保険:満期がなく死ぬまで保障される生命保険

無知 では、相続税対策のためには、この3つに当てはまる生命保険を探すようにすればいいですね。

前田 はい。なかでも相続税対策として使い勝手がいいのが、「一時払い終身保険」というタイプの保険商品です。シンプルに説明すると「1,000万円の保険料を払っておいて、死亡したら1,000万円ちょっとが支払われる」という保険です。これで一時的に預金を減らしておけば相続税が減りますし、あとでちゃんとお金が戻ってきます。

国税 ただ、保険の税金って複雑ですよね。保険の相続税申告は勘違いが多くて、私もよく相続税調査で間違いを指摘していました。国税庁ホームページでも誤りの多い事例として挙げられています。

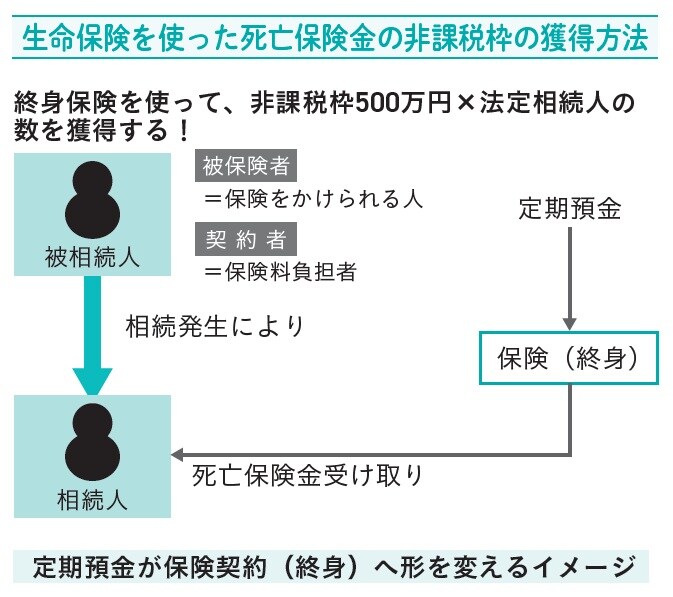

前田 そうなんです。相続税対策として保険に入るときは、「被相続人が契約者(保険料負担者)であり、なおかつ被相続人が被保険者になっている生命保険」でなくてはいけません。

どういうことかというと、相続税対策の保険は、被相続人が自分自身に保険をかけて、その保険料を負担するわけです。たとえばお父さんが、自分が亡くなったときの相続税対策をしようと思うのなら、お父さん自身が被保険者(保険がかけられている人)になる保険契約をしておくのです。

そうすると、相続税を計算するとき、死亡保険金の非課税枠を使えるようになります。この非課税枠は、「法定相続人の数×500万円」で計算するので、たとえばお母さんと長男が法定相続人であれば、非課税枠は1,000万円となるわけです。

国税 私が国税職員だった頃、相続税がかかる資産家の多くが生命保険に入っていました。たくさんお金があれば生命保険に入る必要はないだろうと思ってしまいますが、節税目的なのでしょうね。

前田 そうだと思います。生前贈与を使った節税方法は、数年がかりで行う必要があるのですが、保険は契約するだけなので即効性があるのが魅力なんです。

無知 ちなみに死亡保険って、高齢になっても簡単に入れますか?

前田 加入できる年齢に上限が設けられているものが大半ですが、80代で加入できるものもありますよ。ただ、年齢が上限に達していなくても、健康状態で加入を断られる可能性がありますし、「まだ相続対策は不要」とのんびりしているうちに保険に入れなくなるかもしれませんから、早めに入っておくといいですね。

保険会社によっては、加入するための条件が緩い商品があったりしますので、詳細は保険会社に確認することをおすすめします。