飲食関連が大きく低下…野菜など生鮮食品の高騰が影響か

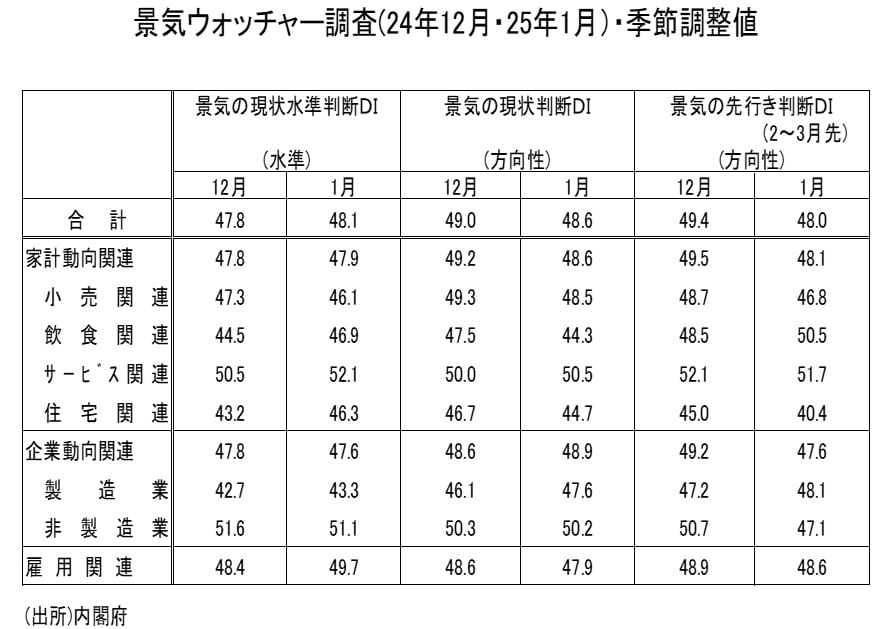

25年1月の景気ウォッチャー調査で、現状判断DI(季節調整値)は前月差▲0.6ポイントと3ヵ月ぶりに低下し48.6となりました。

内訳をみると、家計動向関連DIは、サービス関連が上昇したものの、ほかの分野は低下したことから前月差が低下しました。なかでも飲食関連が前月差▲3.2ポイントと大きく低下。野菜など生鮮食品の高騰が響いているようです。企業動向関連DIは、非製造業が前月差▲0.1ポイントとわずかに低下したものの、製造業が前月差+1.5ポイントと上昇したことから全体で上昇しました。雇用関連DIは前月差▲0.7ポイントと低下しました。

ただし、現状水準判断DI(季節調整値)は前月差+0.3ポイントと3ヵ月連続上昇で48.0となっています。現状判断は方向性と水準の2指標の変化の方向は逆ですが、変化幅は1.0未満と小幅で、おおむね横ばい圏で推移したとみることができそうです。

1月の先行き判断DI(季節調整値)は、前月差1.4ポイント低下の48.0になりました。また、原数値でみると、現状判断DIは前月差▲3.5ポイントの低下で45.5となり、先行き判断DIは前月差+1.0ポイントの上昇で47.9となりました。

1月調査は年に1度の季節調整替え

1月調査で年に1度の季節調整替えが行われた。2024年の現状判断DIで新旧比較してみると、新型コロナの影響が薄れたのか、新しい季節調整値は緊急事態宣言などが発令され経済活動が停滞した4月と5月がともに0.7ポイント上昇、一方、12月が▲0.9ポイント低下、11月が▲0.8ポイント低下しました。

新しい季節調整値で、2021年から24年までの4年間の、緊急事態宣言またはまん延防止等重点措置発令月のDIの平均39.7、非発令月は平均50.5になります。24年12月調査までの季節調整値では各々、39.4と50.5でした。緊急事態宣言またはまん延防止等重点措置発令月のDIの平均がやや高まったことがわかります。

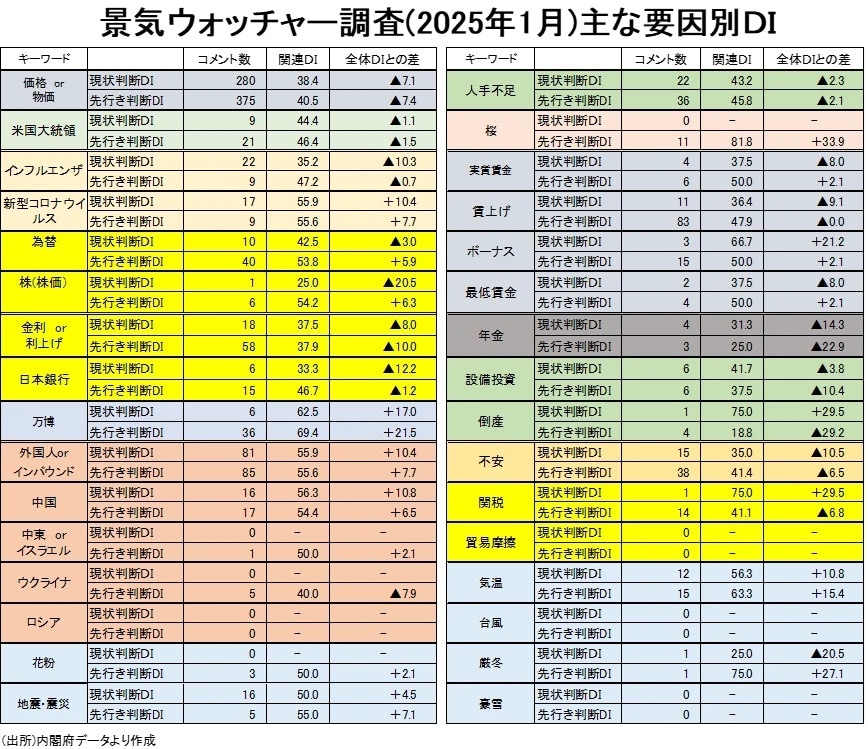

25年1月「価格or物価」関連現状判断DI38.4…2年ぶりの低水準

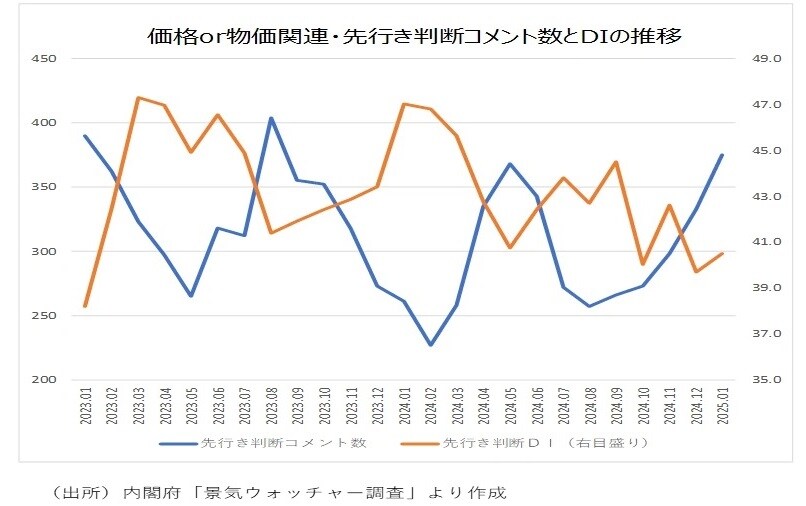

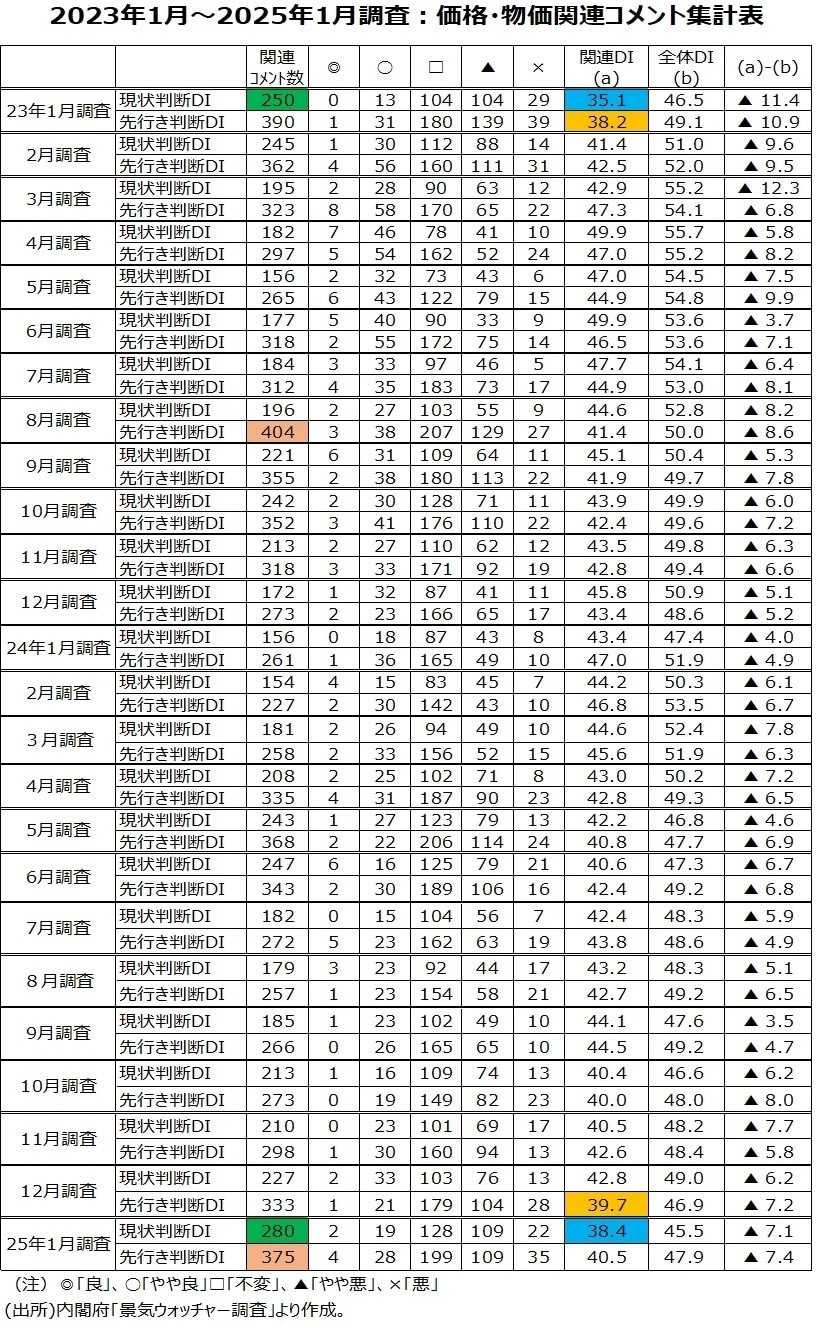

1月「価格or物価」関連現状判断DIは38.4で、23年1月の35.1以来2年ぶりの低い水準に悪化しました。現状判断のコメント数は280名で12月より53人も増加しています。一方、1月先行き判断DIは40.5で、こちらは12月39.7から0.8ポイント上昇。しかし、先行き判断のコメント数は375名で12月より42人増加、23年8月の404人以来の多さになりました。指数はやや改善しても低水準でコメント数が増えたため、前月との寄与度差でみて、全体の先行き判断DIの足を引っ張っています。

食品の高騰は3年連続に…異常気象の影響はもはや一時的なものではなくなったか

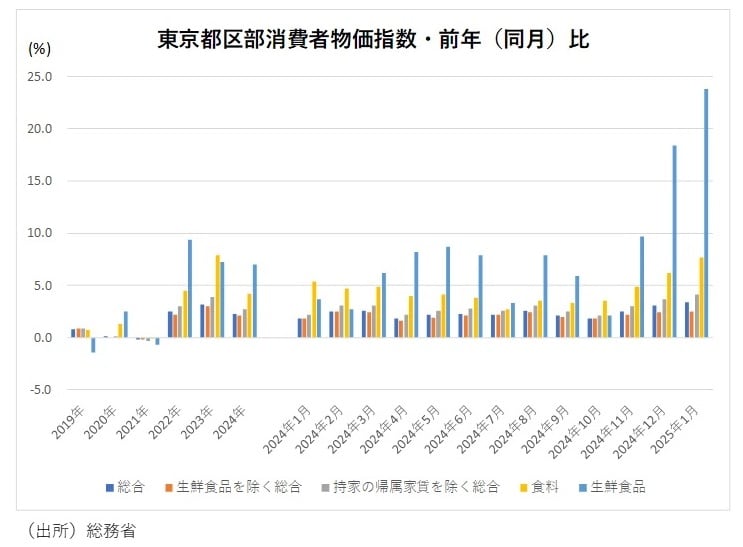

全国、東京都区部とも消費者物価指数は22年から24年まで3年連続で「食料」と食料の中の「生鮮食品」の前年比がプラスの伸び率になり、「総合」「生鮮食品除く総合」の伸び率を上回りました。異常気象の影響もあり、代わる代わる何某かの食品が高騰する状況です。3年連続の高騰ともなると、天候要因は一時的な要因ではなくなってきています。

東京都区部消費者物価指数25年1月中旬速報値の食料の前年同月比は+7.7%の上昇、生鮮食品は同+23.8%の高い伸び率です。1月の前年同月比は、

キャベツ+204.6%

うるち米(コシヒカリを除く)+72.8%

みかん+37.3%

チョコレート+30.2%

コーヒー豆+19.0%

の上昇。多岐にわたり高騰しています。

「気温」関連現状判断DIは11〜1月の3ヵ月連続、景気判断の分岐点50超

24年は暑さが厳しい期間が長く続いたことで、8月から10月まで3ヵ月連続で「気温」関連現状判断DIが40台に悪化し、全体の現状判断DIの悪化要因になっていました。

一方、2~3ヵ月先の先行き判断での「気温」関連DIは9月56.5、10月54.7で、気温が落ち着けば、景気に対するマイナスの影響がなくなるとみられていましたが、改善は11月に実現しました。11月は中旬以降の気温が低下したことで秋冬衣料活発化などが景況感押し上げに働きました。

11月の「気温」関連現状判断DIは、53.2と景気判断の分岐点の50を上回っています。そして12月56.6に続き、1月56.3で、「気温」関連現状判断DIは3ヵ月連続で、景気判断の分岐点50超に。1月は「厳冬」関連のコメントは現状・先行きとも1名にとどまり、「豪雪」関連のコメントはありません。しかし、2月4日から10日にかけ今季最強となる寒波が襲来。寒気は強弱を繰り返しながら長期間日本列島を覆い2回のピークがありました。除雪の追いつかない大雪、見通しのきかない猛吹雪が発生しました。

2月の景気ウォッチャー調査の調査期間は2月25日~28日ですが、2月上旬の最強寒波の影響を景気ウォッチャーがどう判断するか、注目されます。

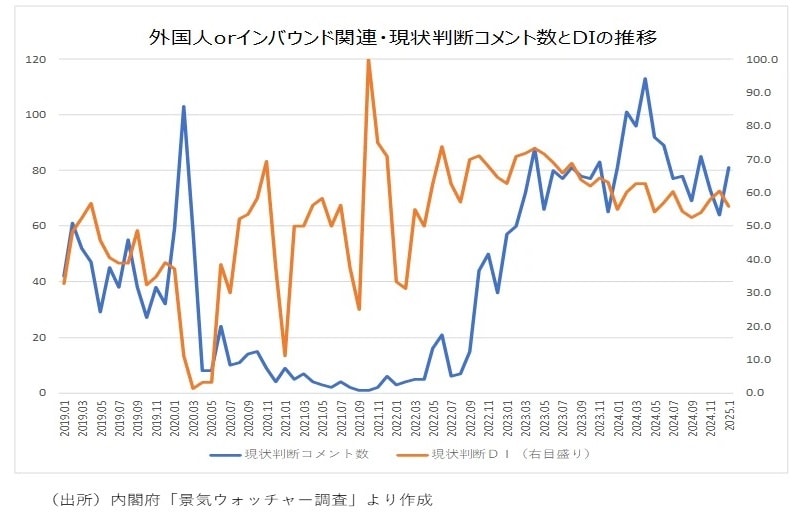

インバウンドのプラス効果は常態化も…景気全体の下支え要因

1月の「外国人orインバウンド」関連の現状判断DIは55.9、同先行き判断DIは55.6で、どちらも12月の60台から揃って50台に低下しました。インバウンドのプラス効果は大きいものの、だんだん常態化してきていることもあって高いDIは出にくくなっているようです。それでも、「外国人orインバウンド」関連現状判断DIは22年5月から景気判断の分岐点50超が維持されていて、全体の現状判断DIを支える要因になっています。なお、コメント数は、現状、先行きとも60台から80台に増加しました。

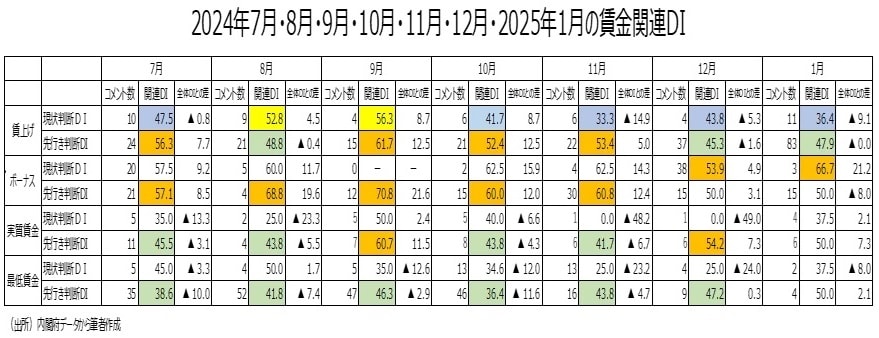

実質賃金プラスへの期待感は微妙な状況を示唆

1月景気ウォッチャー調査で「実質賃金」関連現状判断DIを計算すると37.5になりました。厳しい数字ですが、11月と12月の0.0(25.0?)からは改善しているともいえるでしょう。毎月勤労統計の実質賃金前年同月比で11月分が速報値のマイナスからプラスに上方修正されたこともプラスに働いたのでしょうか。ただし、1月「実質賃金」関連先行き判断DIが50.0と12月の54.2よりやや鈍化しました。先行き判断DIは実質賃金プラス化への期待感が微妙な状況であることを示唆している感じです。

1月「ボーナス」関連現状判断DIは66.7で、12月53.9に続き50超になり、個人消費の下支え要因となったと思われますが、コメント数は1ケタに低下し影響力が小さくなりました。

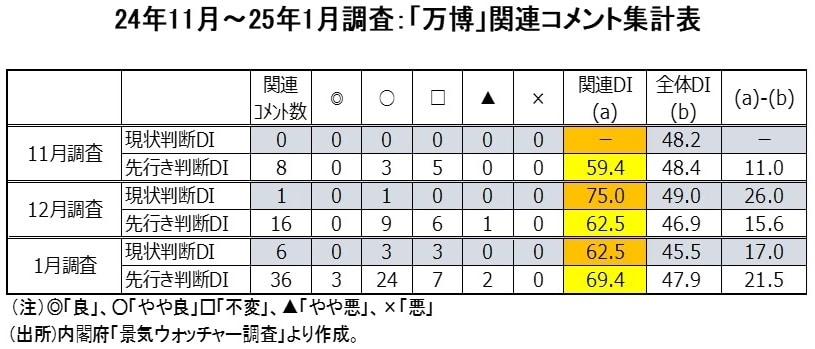

4月に迫る「万博」、やや関心は増えたが…

大阪・関西万博はいよいよ4月に開幕します。景気ウォッチャー調査の先行き判断でのコメント数は11月までは1ケタで関心の薄さが気懸かりでしたが、12月で10名、1月では36名まで増加し、25年にはいると、近畿を中心に盛り上がりをみせてくれることを期待したいところです。「万博」関連先行き判断DIは69.4と、判断の分岐点50を上回る高水準になっています。

「桜」関連先行き判断DIは81.8と高水準に…好転が期待される

1月の「桜」に関する先行き判断コメント数は11名になりました。「桜」関連先行き判断DIは81.8と高水準でした。コメントの内訳をみると「良くなる」が3名、「やや良くなる」が8名です。

「春になれば桜を目的とした利用客が増えてくる。(中国:観光型ホテル(副支配人))」、「当地では大阪・関西万博による需要は多くないが、桜のシーズン後は好転することを期待している。(近畿:都市型ホテル(客室担当))」などのコメントがありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<