財産が承継される範囲は民法で決まっている

相続は、人の死によって始まります。人が死ぬことでその亡くなった人(被相続人といいます)が持っていた財産が、その死亡のときから相続人に承継されます。

では、誰がその財産を相続できるの? と疑問に思います。被相続人の配偶者、子ども、親、兄弟、叔父さん、叔母さんまで・・・。もらえるものならばもらいたいと思うのが人情ではないでしょうか。しかし血縁関係が稀薄な叔父さん、叔母さんまでも財産をもらうとなると、何となく釈然としないものを感じてしまいます。

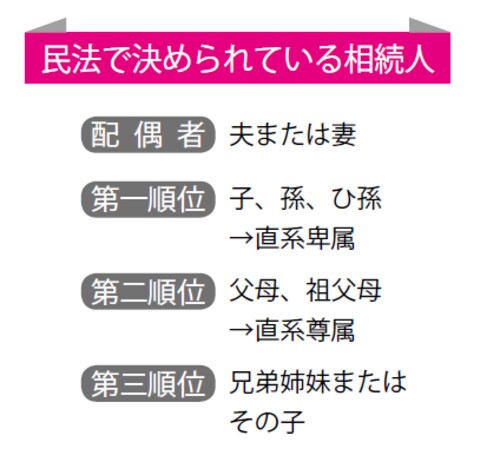

そこで民法では、相続人の範囲と順番を決めています。相続人の範囲は、被相続人の配偶者、子ども、親、兄弟姉妹まで。順番は、血縁関係が濃い方から薄い方へと流れていきます。配偶者は配偶者相続人といい、順番はなく常に相続人となります。

配偶者以外の相続人を血族相続人といい、血族相続人には、財産を引き継ぐ順番が次のように決まっています。

第一順位:被相続人の子ども。直系卑属といいます。

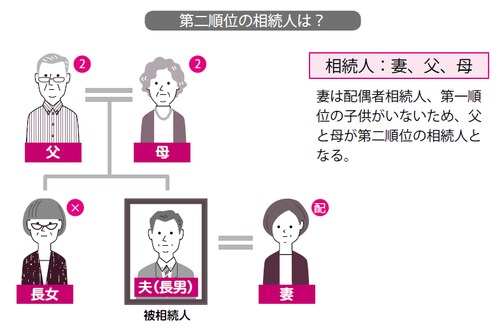

第二順位:第一順位の子どもがいない場合、被相続人の父母が相続人となります。この父母のことを直系尊属といいます。

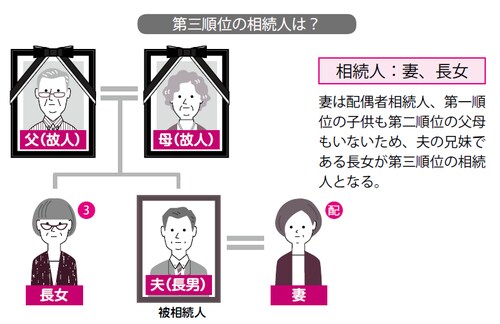

第三順位:子どもや父母がいない場合、兄弟姉妹が相続人となります。

つまり被相続人に子どもがいる場合は、配偶者と子どもが相続人となり、配偶者がすでに死亡している場合は、子どもだけが相続人となります。子どもがいない場合は、次の順位に移行していくことになります。

相続人が死亡している場合、代襲相続人に権利が移転

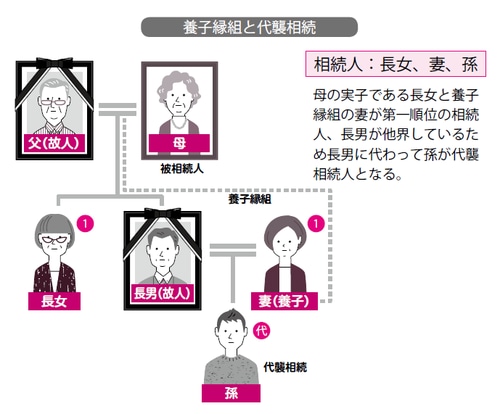

第一順位の子どもが被相続人の相続開始以前に死亡していると、その子どもの子、つまり被相続人から見た場合、孫が相続人となります。これを代襲といいます。孫がすでに死亡しているときはその子(被相続人のひ孫)が相続人となります。このことを再代襲といい、この孫、ひ孫のことを代襲相続人と言います。

そして、もう一組代襲相続人となる人がいます。それは兄弟姉妹の子どもです。兄弟姉妹に相続権が回ってきたとき、その兄弟姉妹がすでに死亡しているときは、その子(甥おい、姪めい)が代襲相続人となりますが、その子がいない場合は、そこで代襲は打ち切りとなります。その子の下には相続権は承継されません。つまり再代襲はありません。

代襲相続ができる場合とは、被相続人の子どもが死亡している場合です。それによりその子(被相続人の孫、ひ孫)が相続権を有することになります。子どもや親がいない場合は、兄弟姉妹の子(甥、姪)が相続権を有することになりますが、それ以外の要件でも相続の権利が移転する場合があります。

それは、相続欠格と相続廃除された人がいる場合です(※本書『50歳からの相続・贈与の本』60ページ参照)。これらに当てはまる人は相続人から外され、相続権がなくなります。被相続人の子どもが、相続欠格や相続廃除に該当した場合、その子どもの子(被相続人の孫、ひ孫)が相続権を有することになります。